ここ数年、米国の高配当株投資を行ってきましたが、ここにきてS&P500インデックス投資をメインとする方向へ舵を切ることにしました。

その理由を結論から申し上げますと、

- 資産の管理をシンプルにしたい

- FIRE後は配当税制が不利

- 銘柄分析や確定申告など投資にかける時間を削減したい

この記事ではその理由と今後の方針について綴りたいと思います。

今までの投資戦略

今まではVIGやVYM、SPYDなどの米国高配当ETFをコア資産とし、配当利回りの調整や毎月配当を実現するべく米国高配当個別株への投資を行ってきていました。

この投資戦略はジェレミー・シーゲル著の「株式投資の未来」の思想をベースにしており、ひたすら配当金を積み上げることでポートフォリオのリバランスを行いながら資産を最大化することを目指していました。

なぜインデックス投資?

高配当株投資からインデックス投資に切り替える理由は、主に以下の3点によります。

- 個別株のスピンオフ問題

- FIRE後の二重課税問題

- 銘柄分析や確定申告に手間がかかる

個別株のスピンオフ問題

スピンオフとは、会社の一部門を切り離して別会社として独立させることです。

ここ最近ではAT&TやIBM、ジョンソン・エンド・ジョンソンがスピンオフを予定、または実施しています。

保有銘柄がスピンオフすると、その銘柄の保有株数によって独立後の会社の株式が一定の比率で割り当てられます。

直近のIBMの例ですと、IBMはスピンオフに伴い株式1株につき、キンドリル(Kyndryl Holdings, Inc.)の株式0.2株を分配しました。(IBM株を100株持っていたら、キンドリル株を20株貰える計算。)

ここまでは良いのです。

問題となるのは、保有銘柄がスピンオフする場合、元々の保有銘柄とスピンオフ後の銘柄は一般口座に払い出されることです。なんでやねん。

一般口座とは、特定口座やNISA口座で管理していない上場株式等を管理する口座のことです。

SMBC日興証券株式会社 https://www.smbcnikko.co.jp/terms/japan/i/J0078.html

一般口座で管理している株式等は、投資家自らが1月1日から12月31日までの1年間の譲渡損益を計算し、翌年の2月16日から3月15日までに原則、確定申告をしなければなりません。

上記のように、一般口座の銘柄から得る売買益や配当は全て確定申告することが義務付けられます。

長期保有を前提に購入しているので、一般口座に払い出されると資産管理上ややこしい事この上ないです。

今までは株価の下落リスクや減配リスクばかり気にしていましたが、こういう落とし穴もあるんだなと認識しました。。。

きちんと資産管理されて、確定申告も苦ではないよ!という方には特にデメリットではないのでしょうが、シンプルを好む私にとっては苦痛で仕方が無いです。笑

FIRE後の二重課税問題

高配当株戦略は配当というキャッシュフローを積み増す事で、株式の売買をせずとも配当を再投資したり生活費に回したりできるのですが、海外株式の配当は「二重課税」によってキャッシュフローを増やすことにも不利となり得ます。

外国証券投資による利子や配当金は、まず外国で課税され、さらに日本国内でも課税されることから、二重に課税されることになります。

米国株の場合だと、配当や分配金が米国で10%が源泉徴収され、その引かれた額に対し、日本国内で20.315%の税率で課税されます。

米国と日本とで二重に税金を取られている訳ですね。

この二重課税を回避するには、確定申告をして「外国税額控除」を受ければいいのですが、この外国税額控除は所得税から控除されます。

会社で働いている内はいいのですが、私自身、FIRE後は余り働く気が無いので、所得は期待できません。笑

となると、所得税から控除する「外国税額控除」は全く使えません。

控除する所得税が無い以上、VYMなどの米国株式やETFの配当金・分配金は、常に米国源泉徴収分の-10%のハンデを背負っていることになります。

正直なところ、高配当戦略は良い投資法だと思っていますが、海外アセットから得られる利益に対する税制がネックとなっている感じが否めません。

銘柄分析や確定申告に手間がかかる

高配当株投資をする上で望む配当利回りを得ようとすると、個別株をポートフォリオに加える必要があります。

個別株に投資するとなると、配当の状況や上述のスピンオフの有無など、リスクを避けるために保有する会社の状況を定期的にウォッチする必要があります。

また、先ほどもお伝えした「二重課税」の控除を受けようとすると、確定申告で「外国税額控除」を受けなければなりません。

このように、個別株を含む高配当投資においては、配当金というリターンが見えやすいメリットや楽しさがある一方、時間をかけずに単純に積み立てるだけではリターンを上げにくい難しさがあります。

人の親となった身では投資よりも優先してやるべき事がたくさんある中で、投資に割く時間を確保するのが難しい状況にあります。

手間暇かけて作り上げたポートフォリオのトータルリターンが、インデックス投資によって同等以上の成績を実現できるなら愚直にインデックスファンドを積み立てようか。という考えです。

新たなポートフォリオ!

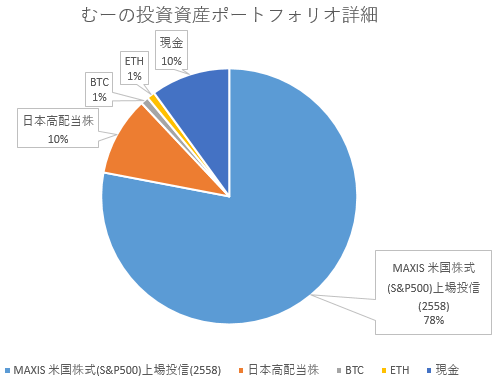

上述した問題を受けてシンプルを追求した結果、以下のようなポートフォリオになりました!

- S&P500インデックスETF:78%

- 日本高配当・連続増配株:10%

- ビットコイン(BTC):1%

- イーサリアム(ETH):1%

- 現金(日本円):10%

愚直に得たキャッシュでS&P500インデックスETFを積み立てる。シンプルの一言に尽きますね。笑

日本の高配当株を10%ポートフォリオに組み込みました。米国株式市場が軟調な時にディフェンシブな役割を果たしてくれることを期待しています。

仮想通貨についてはマイニングが続く限りHODLしていきます。

また、今は模索中ではありますが、日本の連続増配株を何%かポートフォリオに加えようかと考え中です。

FIRE後はETFの取り崩しで食っていこうと考えています。具体的な戦略は以下のように検討中です。

MAXIS米国株式(S&P500)上場投信(2558)

米国高配当戦略から方針を変えはしましたが、米国への投資スタイルは継続します。

S&P500インデックスの投資先として選択したのは、国内ETFのMAXIS米国株式(S&P500)上場投信(2558)です。

実質コスト

信託報酬は0.077%ですが、上場料の0.00825%や指数使用料の0.05%等を含めた実質コストは約0.15%と言われています。

SBI証券で保有する場合、本ETFは貸株する事が可能です。貸株金利は0.1%(2021/12/13現在)ですので、なんと約0.05%で運用が可能となります!

ただし、貸株している証券会社が倒産した場合、貸株は戻ってこないことがあることには注意が必要です。

外国税額控除(二重課税調整制度)

本ETFは2020年より始まった外国税額控除(二重課税調整制度)の対象です。

VYMやSPYD等の海外ETFがこの制度の対象になれば良かったのですが、残念ながら東証に上場しているETFの一部のみが対象となっています。

どのETFが制度の対象となっているかは、日本取引所グループのサイトでご覧になれます。

東証上場ETF・REITの二重課税調整(外国税額控除)について

対象となる銘柄は、外国資産(株式・不動産等)に投資を行い、そこから生じた利益を元に投資家に分配金を支払っている投資信託等です。これらの投資信託等が2020年1月1日以降に支払う分配金については、自動的に二重課税調整が行われます。ただし、対象となる投資信託等をNISA口座で保有されている場合は、国税分は非課税となり、外国との二重課税状態が発生しませんので、本措置の対象とはなりません。

証券税制について 日本取引所グループより引用

ちなみに、MAXIS米国株式(S&P500)上場投信は僅かながら分配金が得られますので、米国の税額を自動的に控除した金額で分配金を貰えます。

詳しくは以下の記事で解説しています。

コメント