2014年から投資を始め、途中住宅購入のために売却したり、その時々の気分でいろんな商品に手を出したり(9割はインデックスファンドです)、NISAからつみたてNISAに乗り換えたり、紆余曲折してきました。

ポートフォリオという言葉は知っていたものの明確に定めずに運用してきたことが一貫性のなさの原因でしょう。

2021年のS&P500最高値更新や、ゴールドや仮想通貨の高騰など投資界隈がもりあがってきたことをきっかけに、放ったらかしていた証券口座を覗いてみると、外国株クラスの累積リターンが+75%や+60%なんてものもあり・・・嬉しい反面、いつ暴落するのか、リスクを取りすぎているのではないかと不安になりました。

これをきっかけに夫婦で投資の話をすることが増え、自分なりのポートフォリオを決めたので考え方を含め残しておきたいと思います。

【株式中心だがつまみ食いしたい】妻みーの目標ポートフォリオと2021年6月定点観測

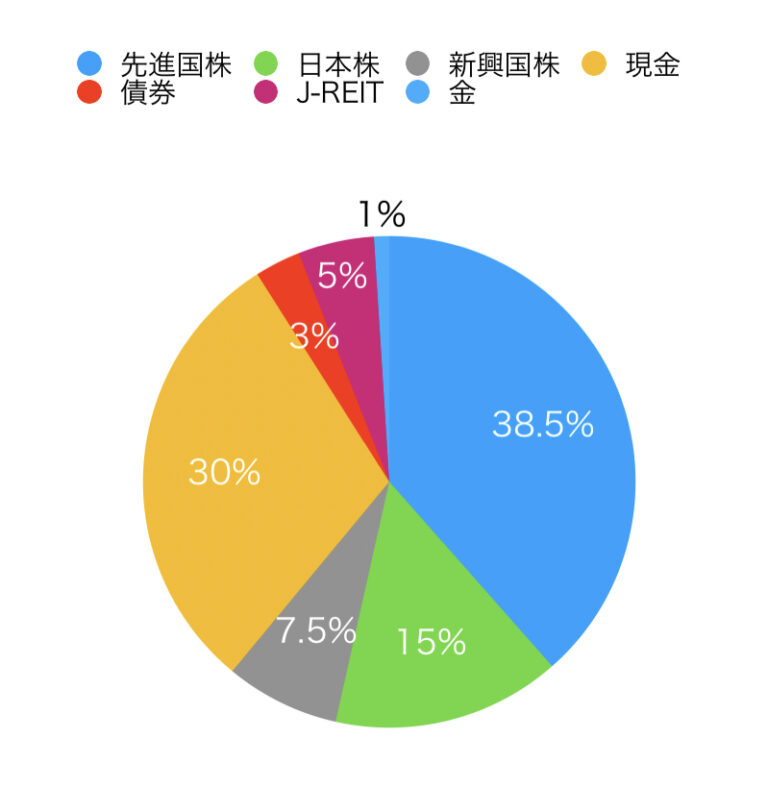

目標ポートフォリオ

さっそくですが、こちらが目標ポートフォリオです。

株式61%、現金30%、先進国債券3%、J-REIT5%、金1%というポートフォリオになっています。

(グラフに書き漏れましたが、債券=先進国債券のことです)

株式のうち、38.5%が先進国株、15%が日本株、7.5%が新興国株という割合になっており、時価比重型より日本と新興国が少し大きいです。

my indexというサイトで、過去20年実績データ(2001年5月末-2021年5月末、円ベース)のこのポートフォリオを分析すると、

平均リターン5.9%、リスク11.6%、シャープレシオ0.51 となります。

投資効率を示すシャープレシオいい感じですね! リーマンショックの時は、−34.2%程度下がったようです。

700万→460万くらいまで下落したんですね。

my indexでは、儲かった時&下落時のシュミュレーションがいろいろできて、直感的にもわかりやすくて、オススメです!

5年くらい使ってるよ!

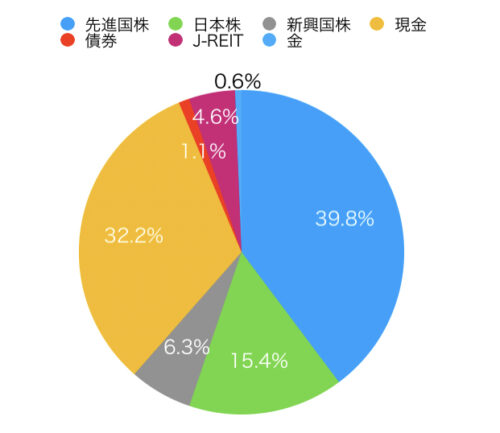

それに対し、現状のポートフォリオはこのようになっています。

比較すると、

| 目標% | 現状% | 差 | |

| 先進国株 | 38.5 | 39.8 | +1.3 |

| 日本株 | 15 | 15.4 | +0.4 |

| 新興国株 | 7.5 | 6.3 | -1.2 |

| 現金 | 30 | 32.2 | +2.2 |

| 先進国債券 | 3 | 1.1 | -2.9 |

| J-REIT | 5 | 4.6 | -0.4 |

| 金 | 1 | 0.6 | -0.4 |

先進国債券を買い増していきたいですね。ゴールドは半分遊びなので、1%です。笑

マイルール

目標ポートフォリオがどんな材料から作られたのか解説したいと思います。

円:外貨(ゴールド含む)=1:1

為替リスクって結構大きいですよね。とくに、〇〇ショックとかって株価がどーんと値を下げる時ってだいたい「安全資産と言われている円やゴールドに資金が集まる」って昔から何度もニュースで聞いた気がします。

コロナショックでは暗号資産にも資金が集まったのか?!

時代は変わりますねー

ゴールドはわかるけど、なんで円が安全資産なんだろう?

なので外国株を持っていると、株価も下がり、円に対して外貨も下がり、外国株の値はダブルパンチで下がるのではないでしょうか。逆に言うと、円を持っていれば相対的に価値が上がっているでしょう。そこでリバランスという名目で「外国株を安値で買い入れる」ことができるかもしれません。

しめしめ。

債券:株(REIT、ゴールド含む)=1:2

リスク低減のための債券クラスも持ちます。比率はよく『100ー年齢』を株式クラスにと言いますよね。年齢もそれくらいだし、1:2というのもキレイでわかりやすいので採用しています。

先ほども書いたように、債券は、リスク調整だけでなく下落相場での追加投資資金としての側面も持ちます。

債券ほどは値動き安定してないからリスク資産だよねって捉え方で、REITもゴールドも株式クラスに仲間入りしています。

インデックスファンド:高配当株=1:1

住宅購入の際、一度NISA口座以外の投資信託を全て解約しました。2019年まではNISAでしたが、2020年からつみたてNISAに口座を変更しました。今の所どちらもSBI証券で運用しています。

つまり、現在はつみたてNISA口座を使用しておりNISA口座がないため、毎年、NISAで運用していたものがロールオーバーできずに一般口座に払い出されていきます・・・。悲しい。

2020年まではインデックスファンドを中心とした運用を行なっていました。2021年になってから夫婦で話し合いFIREを視野に入れるようになると、FIREを目指すには高配当株への投資が適切かな、と思うようになりました。いままでは漠然と資産を積み立てていただけなのが、より目標が明確になり方針転換に至りました。毎月1000円でも、配当金が入ってくるの嬉しいですしね。

そのため、この3つめのマイルール「インデックスファンド:高配当株=1:1」というのは加わったばかりで未達成ですし、試行過程でもあるので、一般口座の手数料の高いファンドを売却しつつ高配当株を徐々に増やしていきながら心地の良い感じに変えていきたいと思っています。

余談:サテライトのアクティブファンド

サテライトでセゾン投信の資産形成達人ファンドというものを持っています。積み立てていた時期がそれほど割高でない時期であったためか、相場の波にものり、成績はいい感じで2021/6/18現在も178.1%にまでなっています・・・!しかし、いかんせん信託報酬が高く、1.35%なんですよね。

感覚的には、2021年1月に売却した先進国や新興国インデックスと同じくらいの成績でした。

(個々のファンドにより買った時期が微妙に違うので、厳密な成績比較はできませんが)

高い信託報酬を払って、インデックスファンドに負けることはなく追随していたのは非常にすばらしいです。あと、このファンドのいいところは、高いリターンが見込める割に、リーマンショック時の相場暴落時の下げが、インデックスよりマイルドであったという過去の実績です。

投資する商品に値すると認定され、SBI証券のiDeCoのラインナップにも採用されています。

こうツラツラ書いていると、売却するのが惜しい気持ちもあるのですが(笑)当時はセゾン投信口座でしか買えなかったため、単独で口座があり管理が面倒、高配当株投資に移行したいという動機もあるので売却予定です。すでに半分以上解約しました。

まとめ

全体的に、いかに損をしないか、リスクを減らすかという主眼で成り立っています。

そもそも株式等のリスク資産に資金を投じるのだって、預金一辺倒だとインフレ率に負けることを避けるためです。

勤め先も年金も円ベースなので、預金まで円におくと円に対する集中投資ですよね。

集中投資はリスク高いので、分散投資が基本です。

リバランスや積み立ての配分ルールなどは明確に決まっていないので、今後はその辺りもマイルールを作っていきたいと思います。最近資産配分をいじりすぎて投資効率が悪くなっている気もするので、資産をいじる→ブログ執筆へとシフトして欲求を昇華させていきたいとも思っています!笑

ちなみに、夫むーのポートフォリオは超絶シンプルになっております。性格の違いが出ますねw

妻みーでした!

コメント