FIREを目指すうえで、多くの人が悩むのが「資産をどう取り崩すか」という問題です。

インデックス投資は効率的に資産を増やせる一方で、取り崩しの心理的負担が最大の難関とも言われています。

本記事では、FIRE達成後に6000万円の資産を運用しながら取り崩すシミュレーションを行いました。特に 現金クッション(生活費の数年分を現金で確保する戦略) に注目し、5年分の現金を保有するケース(1200万円)と6.25年分保有するケース(1500万円)を比較しています。

FIRE取り崩しにおける現金クッションとは?

現金クッションとは、生活費の数年分をあらかじめ現金で確保しておくことを言います。例えば年間240万円の生活費なら、5年分の1200万円を手元に置いておくイメージです。これがあると、株価が下がったときでも慌てて資産を売る必要がなく、リスクを抑えて生活できます。過去のデータでも、株価の下落は長くても数年程度であることが多いため、現金クッションは理にかなった戦略です。

また、現金クッションがあると心理的にも安心できます。資産が減っても生活に影響がないので、「今売るべきか…」と悩むストレスを減らせます。つまり、現金クッションは資産を守るだけでなく、心の安定にもつながる重要なFIRE戦略です。

シミュレーション条件(6000万円・22年間バックテスト)

- PORTFOLIO VISUALIZERというサイトで2000〜2021年の22年間のバックテストを行う

- 上記サイトで採用されているインデックスは限られているため、全世界株式=米国60%+全世界株(米国除く)40%とする

- 簡易的に$=¥と考え、為替差については考慮しない

- 資産総額は6000万スタート、毎年の生活費は240万

前回用いたデータの、年毎の推移%データだけ転用しました。

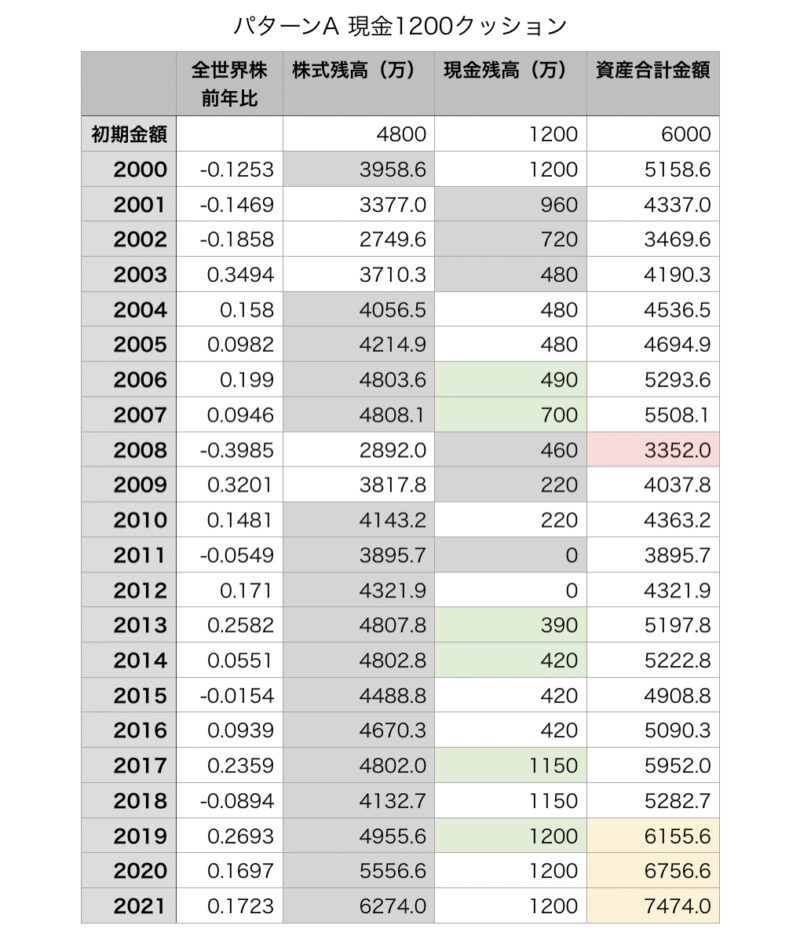

A.現金クッション5年分(1200万)の結果

インデックス投資の取り崩し4%ルールを成功させるための秘訣として2〜5年分の現金クッションを準備しておくことが大切です。(要出典)

なので、パターンAでは生活費240万の5年分の1200万を現金クッションとしてみます。

- FIRE資金6000万のうち、株式4800万、現金1200万スタート

- 生活費は株式残高が4000万以上のときは株式から取り崩し、それ以外は現金から取り崩す(灰色セル)

- 株式残高が4800万以上で現金残高が1200万に満たない時、10万単位で現金化する(緑セル)

- 資産の最低額は赤セル、資産合計額が6000万を上回った時は黄色セル

- 2008年は本来は現金からの取り崩しだが、不足していたため両方からの取り崩しとした

- 現金の最低額は0円、資産総額の最低額は3352万、最終残高は7474万

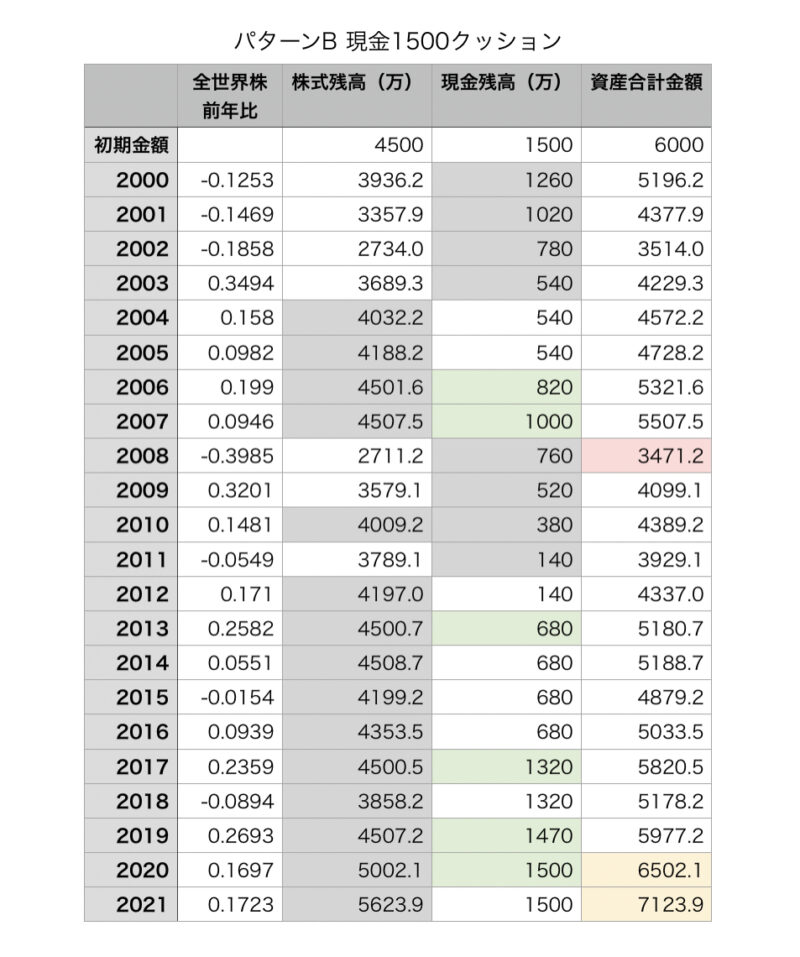

B.現金クッション6.25年分(1500万)の結果

- FIRE資金6000万のうち、株式4500万、現金1500万スタート

- 生活費は株式残高が4000万以上のときは株式から取り崩し、それ以外は現金から取り崩す(灰色セル)

- 株式残高が4500万以上で現金残高が1500万に満たない時、10万単位で現金化する(緑セル)

- 資産の最低額は赤セル、資産合計額が6000万を上回った時は黄色セル

- 2010年は株式から取り崩すと4000万を下回ってしまうため、株式から100万、現金から140万の両方からの取り崩しとした

- 現金の最低額は140万、資産総額の最低額は3471.2万、最終残高は7123.9万

リバランス方式との比較

過去の実績からすると、下落相場は長くても5年ほどしか続かないため5年分の現金を蓄えておけば下落相場で投げ売りをしなくてもよいことになります。

確かに下落相場はそんなに続きはしないのですが、毎年の生活費を取り崩しながらだと一度減った現金を取り戻すのに時間がかかり、取り戻すまでに次の下落相場がきて、パターンAでは現金が底をつくということになってしまいました。

せっかくなので、前回のリバランス編と並べて比較したいと思います。

| ① | ② | ③ | A | B | |

| 取り崩し方法 | 取り崩し リバランス | 取り崩し&毎年 リバランス | 取り崩し&比率 リバランス | 現金1200万 クッション | 現金1500万 クッション |

| 資産最低額 | 3391.4万 | 3440.2万 | 3531.4万 | 3352万 | 3471.2万 |

| 最終資産 | 5355.5万 | 4793.3万 | 5027.5万 | 7474万 | 7123.9万 |

| 現金の最低額 | 1040万 | 1147万 | 1230万 | 0円 | 140万 |

株式の比率が高い分、最終資産は高くなり、ハイリスクハイリターンが如実に表れました。

また、繰り返しになりますが、こちらには為替リスクが盛り込まれていないので、為替リスクを含めるとさらにリスクが大きくなるでしょう。

現金クッションは5〜6年分を確保するのが安心。ただし生活スタイルやリスク許容度に合わせて調整することが大切です。

まとめ

FIRE後に資産を取り崩す際は、「株式と現金のバランス」を意識することが重要です。自分に合った現金クッション年数を設定し、無理のない取り崩し計画を立てることで、長期的に安定したFIRE生活を実現できるでしょう。

なお、リバランスで取り崩すシミュレーションを以下の記事で検証しています。

コメント

あと5年ぐらい(55歳)したら記事内容と同じような感じで取り崩しをしようと考えています。取り崩し開始年齢が早いと年金までの距離が遠いのでそこは注意しておきたいところですよね。

コメントありがとうございます。あと5年でリタイア予定なのですね!

45でリタイアすると、年金まで20年ですし、年金の額もまだはっきり定まらないので不確定要素が多すぎます・・・。ざっくりとしたシミュレーションをしつつ、リタイア時点では方針だけは明確にしておきたいとおもいます。