新婚期を過ぎると、住宅購入や子どもの教育費、老後資金など、将来の経済面で不安を感じるカップルは少なくありません。でも、夫婦で家計管理を始めるにはどうすればいいか悩みますよね。

本記事では、FIRE(早期リタイア)を目指す共働き夫婦の家計管理の実例を紹介します。支出の分担方法や資産運用の工夫、家計アプリの活用法まで、実体験を交えて具体的にまとめました。これから共働きで効率的に資産形成を目指す方に役立つ内容です。

結婚当初の家計管理

項目別に支払いを分担

- 妻みー 家賃・生活費を負担(月額12〜3万)

- 夫むー 貯金担当 (夫婦の資産として月10万)

夫むーがスーパーで買い物した時は、レシートを妻みーに渡してくるシステムでした。なんと原始的!担当分を負担した残りは個人資産としてノータッチでした。この頃は収入は同じくらいだったかな?

住宅手当を妻みー名義で3万弱いただいていたので、その分多く負担していました。

相談して決めましたが、妻みー主導でした。夫婦間の貯蓄に偏りがあったので、夫名義の資産を増やしたい思惑がありました。

初期の失敗例(自動引き落としの停止)

夫むーの月10万の貯金ですが、給与振込口座から、貯金用口座への自動引落しを設定してくれていました。半年後に確認すると順調だったので安心していました。

また半年後に残高を確認したところ、自動引落しが途中で止まってしまっていました。クレジットカードの引き落とし額が足りない時に自動引落しを止め、そのまま忘れていたとのこと。

幸いボーナスから貯蓄に回してもらうことで補填ができたため、事なきを得ました。

この失敗を機に、夫むーを家計管理に巻き込んでいき、当事者意識を持ってもらうことが必要だと感じました。

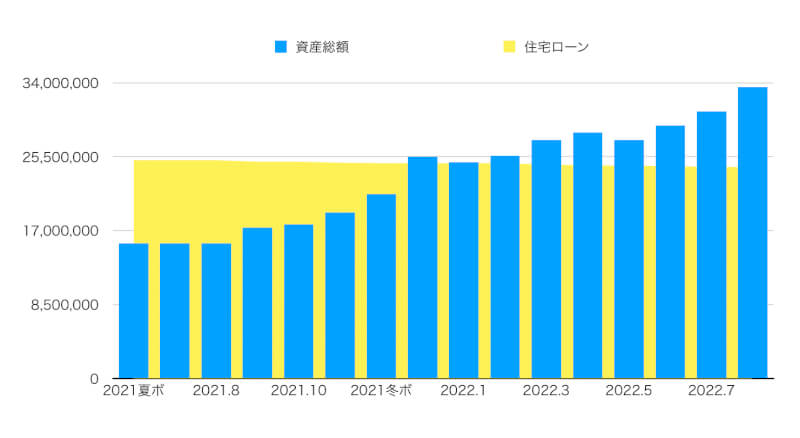

子どもの誕生と住宅購入での変化

第一子妊娠→(バイク2人乗りは危険)→車購入→(駐車場代がもったいない)→一軒家購入

とおよそ1年の間でトントン拍子に進み、子育てと新居での生活がほぼ同時にスタートしました。

収入面の変化

妻みーが育休明け時短勤務になると、

- 週3のため60%の収入

- 夜勤手当なし(ー4〜5万)

- 保育料負担(ー5万)

と出産前の半分以下になりました。

支出面の変化

- 家が広くなり家具・家電・光熱費などの出費が増加

- 住宅ローンや光熱費を夫むー名義で契約

生活費が夫むーの口座やクレカから引き落とされるようになり、家計簿をつけるのにむーを強制参加させる仕組みとなりました。

現在の具体的やり方

支出の管理:アプリ「ZAIM」で自動集計

支出の管理には、”zaim” という無料アプリを使用しています。

お互いのクレジットカードやamazon、楽天などのショッピングサイトを登録しています。クレカが使える場面ではクレカを使うようにしているので、ほぼ自動で家計簿ができあがります。

項目についてもほぼ自動で入力してくれますが、合っているのか確認は必要です。

paypayは連携していないので、手動で入力するのがめんどう…できるだけクレカを使います。もちろん現金払いの時も入力が必要。抜けがあったら嫌なので、家族のおでかけの際は大体みーが払っていますw

資産の管理:アプリ「マネーフォワードME」で総額・内訳を共有

アプリ「マネーフォワードME」で夫婦の証券口座・銀行口座を登録し、資産の内訳や総額をお互い見られるようにしています。

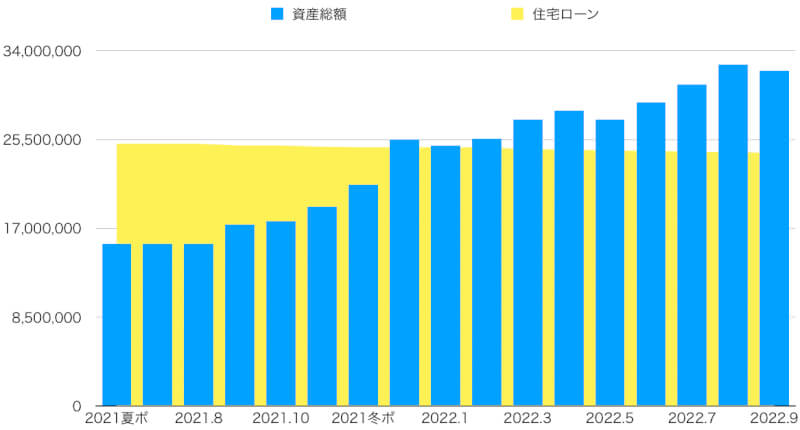

総資産が3000万円を超え、日々の値動きが激しくなり、数十万円変動するのはザラになってきました。

Excelに収入と支出を入力し家計簿完成

2人分の収入と、zaimで把握した支出をエクセルに記入します。

(収入×2人分 ー 支出)÷2 が夫婦それぞれの取り分となるよう計算し、夫婦間で差額を振り込みます。

できるだけ夫むーの収入内で支出が収まりきるように心がけています。

家計簿上はお小遣い2万円(ランチ代含まず)で計上していますが、実際は個人の資産からいくら使おうが自由です。

自由ですが、お互いクレカの使用履歴はオープンですし、お互い「あれ買おうと思うけどどうかな〜」など話すので、おおむね把握し合っています。

夫婦双方に好評な点

お小遣い制ではなく平等に管理

家計の交通整理(取りまとめ)は妻が行っていますが、余った分をどう振り分けるかは夫に相談しながら行っているので夫婦で管理している感覚が大きいです。

収入変動に応じて取り分が増える

残業代や臨時収入など、収入が増えると家計に吸収されるのではなく自分の取り分が増えるので、モチベアップにつながります。

また自分の取り分はそれぞれで資産運用しているので、リスクの取り方や、全世界or米国株か、等運用方針が違っても揉めることはありません。

資産運用方針は異なりますが、お互い参考にし合っているのでいいライバル?同志?友人?みたいな関係かも

コメント