前回の記事は2021年6月、2021年8月とだいぶ時間が経ってしまいました。というのも、目標ポートフォリオが移り変わり過ぎて、落ち着くまでブログに公開するのは控えようと思ったからです。

ここ半年は同じ目標ポートフォリオになっているので、しばらくはこれで行くつもりで現状と今後の方針を確認したいと思います。

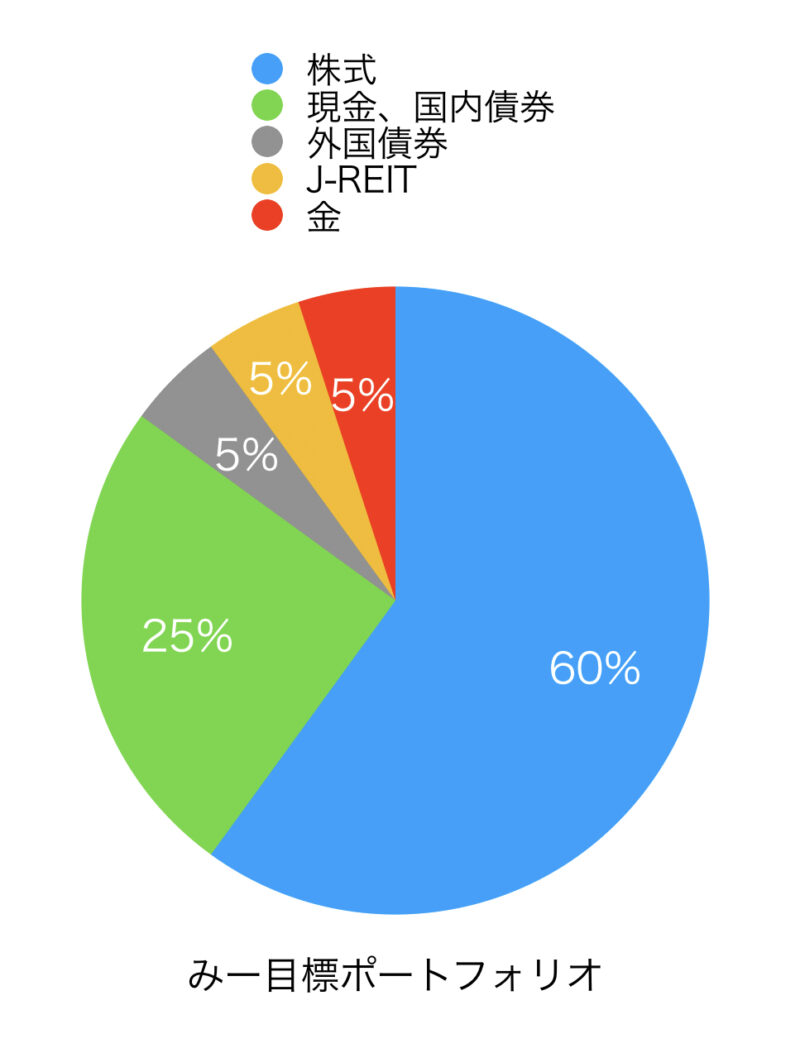

【2022年3月】FIREを目指す30代妻のポートフォリオと投資戦略【1600万達成】

目標ポートフォリオ

- 株式 60%

- 現金、国内債券 25%

- 外国債券 5%

- J-REIT 5%

- 金 5%

という目標ポートフォリオです。いろいろ悩んだ末、シンプルに『株式割合=100ー年齢』に落ち着きました。

J-REITは株式と同じくらい値動きをするので株式クラス(ハイリスク資産)に入れ、合計65%です。外国債券や金は債券クラス(守りの資産)に分類し合計35%です。

四捨五入してキリよく35歳にしましたが、それよりまだ若いです!!w

株式クラスのうち、日本株/先進国株/新興国株の比率は明示していません。

ポートフォリオ全体では日本円:外貨=1:1を目指したいのですが、そうなると60%のうち日本株が20%と比率が高すぎるからです。現状は日本の高配当株が1.7%程度なので、それをJ-REITなどと同じ5%くらいに成長させていきたいと思っています。

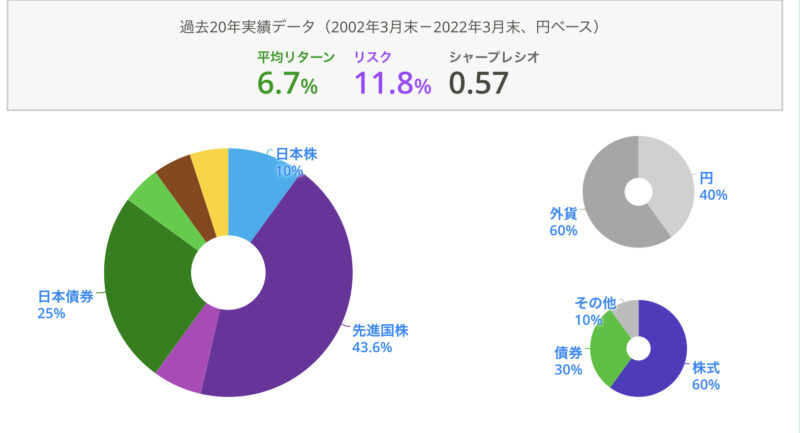

このポートフォリオをmy indexで分析するとこのようになります。

全世界株式の比率で考えると日本株は3.7%なのですが、一旦10%としてみました。先進国株と新興国株の比率は全世界株式の中身と同じです。

ちなみに、リーマンショック時は最大で−43.6%になったようです。

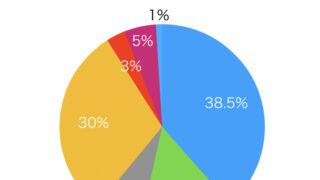

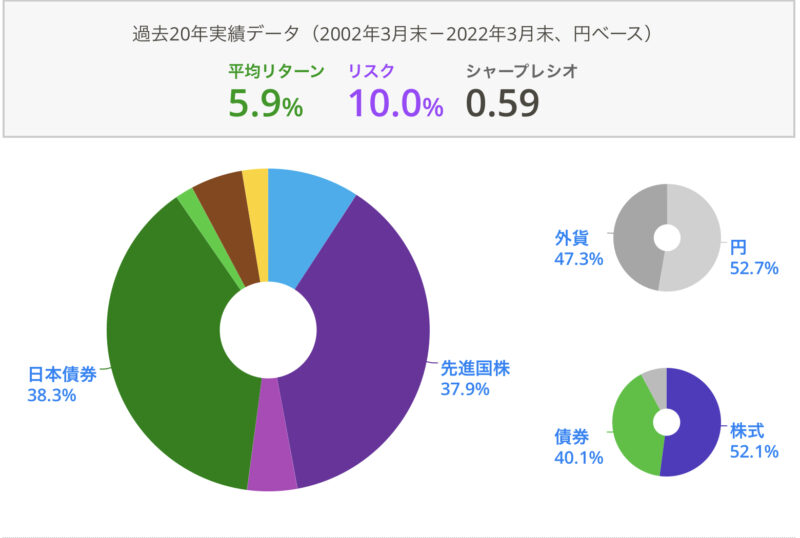

2022年3月ポートフォリオ

目標比率は

- ハイリスク資産(株、J-REIT):守りの資産(金、債券)= 65%:35%

- 円:外貨+金 = 50%:50%

ですが、現状は

- ハイリスク資産(株、J-REIT):守りの資産(金、債券)= 57.4%:42.6%

- 円:外貨+金 = 52.7%:47.3%

となっています。

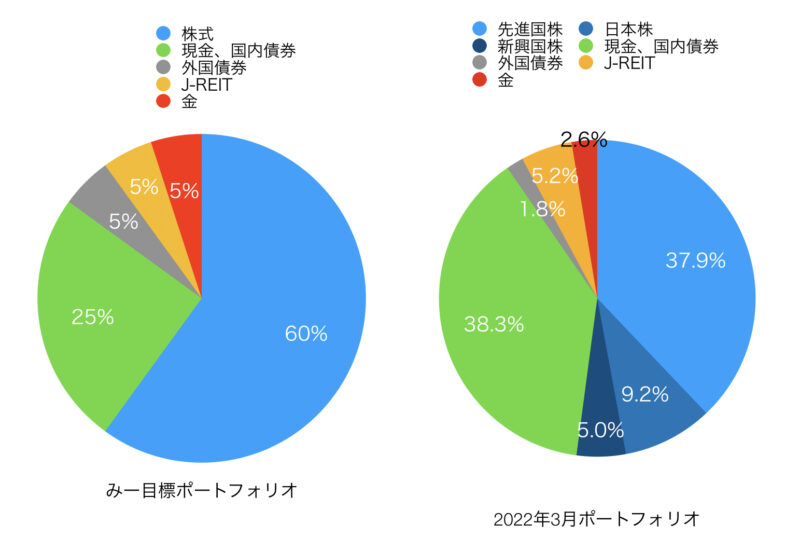

金額ベースで示すとこのような感じです。

my index で分析するとこうなります。

リーマンショック時には最大で-38.7%になったようなので、金額で換算すると1621万→994万で630万ほど吹っ飛んだ感じですね。円:外貨比率にしても、リスクにしても、今ぐらいでいいのかもしれません。

世帯ポートフォリオのリスク&リターンとほぼ変わらない結果になりましたw

今後の積み増し計画

毎月の積立設定はこのようになっています。

- iDeCo@SBI証券 全世界株→10,800 先進国債券→1,200

- つみたてNISA@SBI証券 全世界株→33,000

- クレカ積立@SBI証券 先進国債券→17,000

- クレカ積立@楽天証券 ゴールド→25,000 先進国債券→25,000

合計112,000円の積立です。額としては大きいですが、投資用資金の現金の中から回しているだけで、月々捻出しているわけではありません。

このまま継続すると、1年後には先進国債券とゴールドが目標の5%近くに達する予定です。

株式は、積立設定の他にタイミングをみて2559(全世界株)や単元未満株で日本高配当株をちょこちょこ購入しています。

楽天証券でのクレカ積立を始めて数ヶ月でポイント還元率の改悪が発表されたので、なんとも悲しい事態です・・・。

我が家では、夫婦それぞれのポートフォリオと世帯全体のポートフォリオと3種把握しています。

コメント