4人家族、戸建の持ち家で住宅ローン返済中、関西在住。今月は、育休中でもあり平日に3泊4日でグランピングへ行きました。コロナ第七波が来る前で良いタイミングでした。滋賀県の今こそ滋賀というキャンペーンの結果、一泊あたり1.4万、3泊で4.2万円分の割引の恩恵を受けられました。

- 夫むー 30代会社員育休中

- 妻みー 30代看護師 第二子産休中

- 長女ちー こども園3年生

- 次女もー 0歳児

FIREを目指す子持ち夫婦の7月の貯蓄率&総資産【リターンとリスク分析】

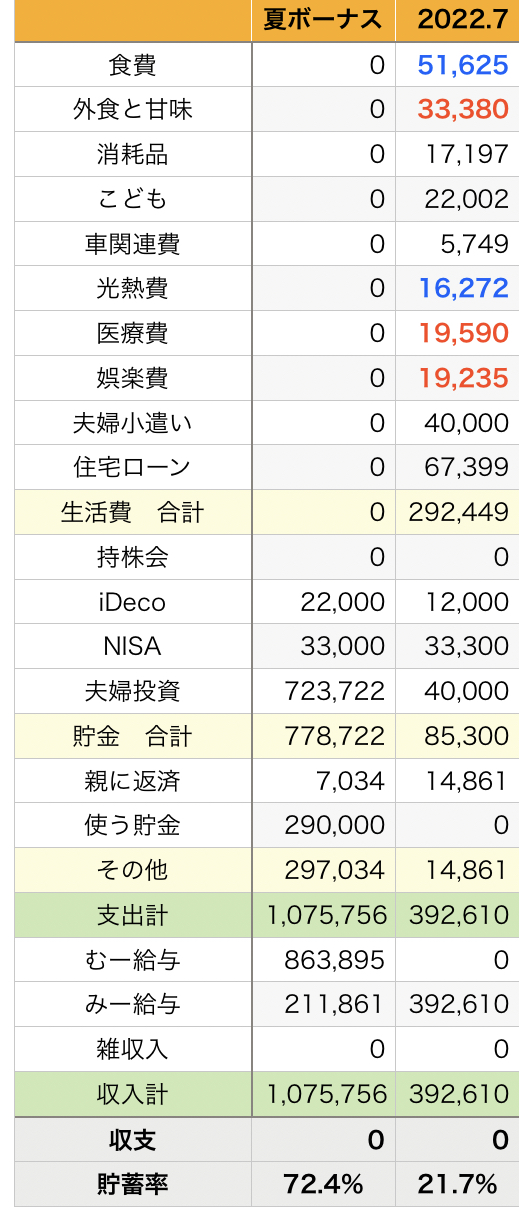

今月&夏ボーナスの家計簿と貯蓄率

今月から家計簿はまとめて記載することにしました。生活費+貯金+その他=支出合計となっています。

夫むーが育休中で給与がないため7月の収入では足りず、iDeCo&NISAの半分ほどをボーナスから捻出しました。

ボーナスの貯蓄率は72.4%、7月の貯蓄率は21.7%、今年度の累計貯蓄額は149.4万となりました。今年度の貯蓄目標額は240万なので、達成率は62.3%です。

赤字は予算オーバーだった項目、青字は予算より下回った項目です。

- 食費・・・今月は、夫むーが自炊をがんばってくれた&外食が多かったことから食費が少なめでした

- 外食と甘味・・・夫婦(+赤ちゃん)で平日昼間に出かけられることが貴重なので、ついつい外食が増え、10回ほどに!ラーメンなど単価の安いものが多めでした

- 光熱費・・・今月から相続税対策のため、親族の口座から電気代を払ってもらうことになり、半額以下になりました。ありがたい!

- 医療費・・・妻みーの産後ケアなど。必要経費ですね。

- 娯楽費・・・おうち時間を満喫するためのFire TV Stick 4K、Boad Game Arenaの年会費や、家族でのおでかけなど。ここが増えるのはよい出費と考えています。

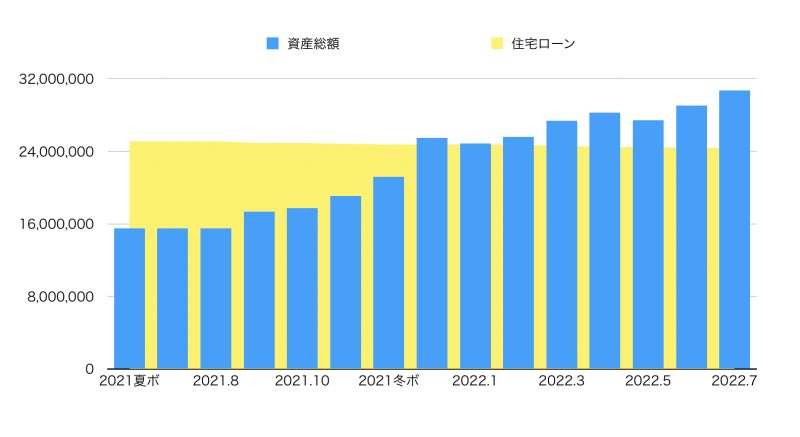

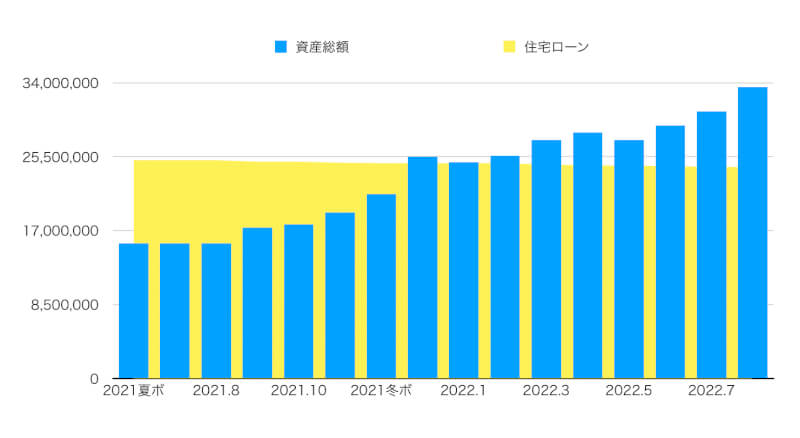

資産総額の推移

2022年7月25日時点での資産総額は、3073.3万(先月比+166.3万)となり、過去最高額であるとともにFIREの目標値である6000万の半分を突破しました!!

住宅ローンを一括返済したとしても、600万ほどは手元に残ります。

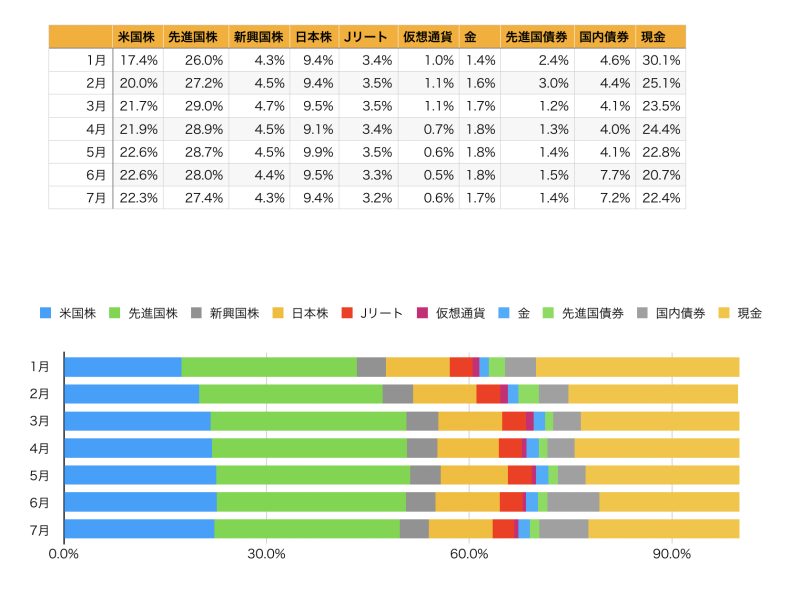

資産配分の内訳

資産総額3073.3万から、生活防衛資金の300万を差し引いた、リスク資産2773.3万の内訳は以下のようになっています。

出産祝いなどをいただいたせいか、現金の割合がすこし上がりました。

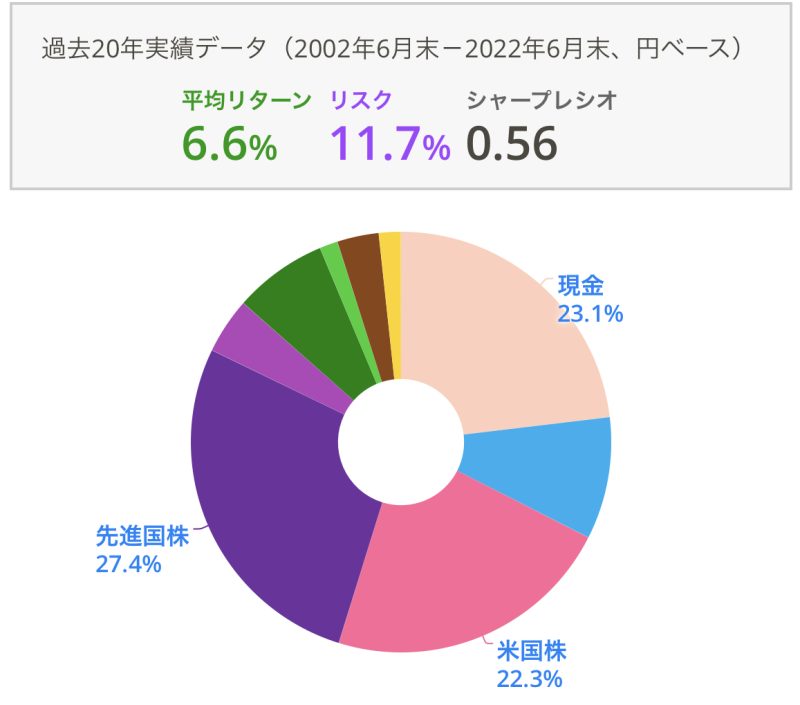

リスク資産の期待リターンとリスクの分析

上記のポートフォリオを毎度おなじみmy indexというサイトで分析してみます。

リーマンショック(2007年7月〜2009年2月)の際には、−44.4%まで下落したようです。

2773.3万→1541.7万となり、1200万は吹っ飛び、おおむね半分程度になったということですね。

平均リターンは6.6%、リスクは11.7%、シャープレシオは0.56となっています。

前回(2022年4月)の分析ではあやまって生活防衛資金も含めていたため、比較すると、シャープレシオは改善していますがリターン・リスク共に大きくなっています。

資産総額が大きくなってくると、リスクの把握を割合(%)だけでなく絶対額で把握しておくことが必要だと感じます。

100万の半分は50万でボーナスが入れば取り返せそうですが、1億の半分は5000万となり、簡単にリカバリーできる額ではなくなってしまいます。

コメント