20代の頃の私は本気で「今が良ければそれでいい」と思っていました。

今を良くしたい青年むーは次から次へとモノを買い続けて所有欲を満たそうとしていました。今を良くしたいので、当然投資や資産運用などとは縁もゆかりもありません。

しかし、その「良い今」が労働(アクティビティ)の対価である給与(フロー)で成り立っていることは当時認識していなかったわけで、会社から給与が得られなくなったら…などと思い至るはずもありませんでした。

そんな青年むーが「良い今」を送り続ける人生がどのような結果になるかをシミュレーションしてみました。

経済を回し続けた青年むーと現在を比較する

20代青年むーの生活様式

今思い出すだけでも中々痛々しいお金の使い方をしていました…

自分への戒めとして赤裸々にまとめてみます。

- クレジットカードを作りたての時にリボルビング払いの仕組みを理解せずに1年間利用し続ける。気づけば20万円程の負債を背負う。しかし、「企業も銀行からの融資で成り立っている」と謎の理論で自身の行為を正当化し、返済を遅らせる。

- 親に言われるがまま、自分の考えなしに保険に入る。(現在は解約)

- 友人とバンドを結成するよ!という話になり意気揚々と赤いシンセサイザー(16万円)を買うも結局生半可な練習で弾けるはずもなく1週間後に売却。

- アクアリウムにハマり、総額100万円程費やして水槽にサンゴ礁を再現。しかし、循環ポンプのトラブルで全て死滅してしまう。

- 2011年、中型二輪免許を取った青年むーは毎週ツーリングに赴き、各地にお金をばら撒く。大型連休には必ず長期ツーリングへ。

- 同年、大型二輪免許を取った青年むーは早速BMW F800GS(約150万円)をフルローンで買おうとしたら、さすがに親に反対される。が、結局親から100万円借りて購入する。その後2か月でもらい事故により廃車。

- 2年に1回位のペースでバイクを乗り換える。

- 「使わなければ自分に合うかわからない」と次々新しいテニスラケットを購入しては、結局売り払う。

もちろん、お金を払う事で得られた経験は山ほどあり、全てが無駄だったとは思いませんが、せめてもっと早く金融リテラシーを身に着けていたら…と思わずにはいられません。

青年むーの資産シミュレーション

さて、金融リテラシーのカケラもない青年むーはどういう人生を歩むのでしょうか。

今が良ければいい青年むーは給与に見合うだけの消費をしたがるでしょう。酒やタバコは飲まないし、ギャンブルもしない。流石にリボ払いの沼を経験しているので借金に手を出すことはないはずです。

一応、趣味のために貯金は月3万円していましたが、仮にこれを老後資金として積み立てると想定しましょう。青年むーは今を楽しみたいため、投資も何もしません。

というわけで、以下の条件で試算してみました。

- 30歳までは無貯金、それ以降は月3万円のみ貯金

- 趣味に投資(資金を投げ打つ)

FIREに目覚めたむーと比較するとどうでしょう。

FIREむーの資産金額の試算は以下記事より抜粋しています。

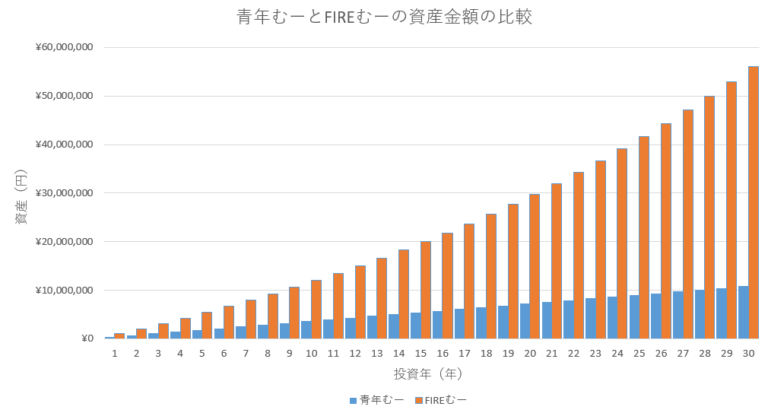

青色の軸が青年むー、オレンジ色の軸がFIREむーの資産です。

FIREむーは、年間100万円程投資する事で複利の恩恵を受け、お金に働いてもらって資産を増やし続け、60歳には5000万円を超える金額の資産を手にしました。こうなれば給与に依存せずとも生き方は自分の思うがままです。

一方、青年むーは30歳から毎月3万円貯金したとしても、定年退職する60歳頃には1000万円程しかお金がありません。金融審議会で報告されている老後2000万円必要だとされる金額の半分しか資産が無いわけです。

しかも、生活防衛資金は一切考慮していないので、会社が傾いたり、自身が働けなくなったら人生が詰んでしまいかねません。

仮に、無事定年を迎えられたとしても、その後の生活水準を下げる事はできないでしょうから、生活が成り立たなくなることは容易に想像できます。文字通り趣味の為だけに浪費を続ける人生となるでしょう。

このシミュレーションで2人のむーの未来を決定づけたのは投資というファクターが大きいでしょう。シンプルに考えた時に投資に資金を回せば回すほど効率よく資産が増えていく事になります。

投資をする、しないで結果が大きく変わりましたね。青年むーのキャッシュフローが途絶えた後の事は想像したくもありませんね…

FIREむーは何が変わった??

ざっくりと、FIREむーと過去の青年むーの考え方がどう変わったかを整理してみました。

自分でも怖い位、全く考え方が変わっていますね笑

青年むーは妻みーと結ばれ、長女ちーに恵まれました。みーは飾らず、モノにも執着せず金融リテラシーを持ち合わせている人で、ちーの誕生をきっかけに、むーは少しずつ考えが変わっていきました。

その後の展開は下記の記事の通りです。

しかし、むーは気づきました。今の生活のままでは投資しようにも投資に回すお金は中々用意できない事に。あればあるだけお金を使っていたら余裕資金は生まれるはずがありませんよね。

そこで、まずは貯蓄率を高めていこうという考えとなりました。

簡単なようで中々難しいのですが、給与所得以外の収入を増やして、無駄遣いや固定費の削減などで支出を減らせば、余裕資金が生まれるといった考え方です。

青年むーはFIREへ向けて何から始めたか

貯蓄率を上げるために、まずは以下の表の項目について取り組みました。

| 何を | どうして | どうなった |

|---|---|---|

| 家計簿 | つけ始めた | 月々の収支が明確になった事により家計の改善が出来るようになった |

| 医療保険 個人年金 | 解約 | 月々の保険料の固定費が削減できた |

| バイク | 売却 | 売却益を得つつ、税金や保険料等の固定費が削減できた |

| 電気料金 | 契約先変更 | 電気代を20%程削減できた |

| 車(任意保険) | 契約先変更 | 保険料を60%程削減できた |

| ふるさと納税 | 始めた | 米などの生活必需品を返礼品で受け取ることで生活費を賄えた |

| マイニング | 始めた | 不労所得(副収入)を得られるようになった |

| 髪の毛 | 自分で切った | 美容院に払うお金が浮いた!時間も節約できた! |

| ホームジム | つくった | ジム代の固定費が削減できた!時間も節約できた! |

これらにより、毎月の家計が目に見えて改善していったのを実感しています。

マイニングについてはこちらの記事でまとめています。

ホームジムについてはこちらの記事でまとめています。

まとめ

過去の私はモノを積み上げることが趣味といっても過言ではありませんでした。そんな私が、現在は配当を積み上げることが趣味の一つになりました笑

今後も継続して貯蓄率の向上を目指していきます!!

私を変えてくれた妻みーと、長女ちーには感謝しています!

皆さんの参考になれば幸いです。

コメント