我が家では、家計簿を4月始まりで3月締めで行っています。

2022年度の家計簿の総振り返りおよび、恒例の、ポートフォリオのリスクとリターンを把握していきたいと思います。

2022年度の家計簿振り返り【貯蓄率42.7%、貯蓄額400万】

1年間の家計簿と貯蓄率

2022年度の家計簿と、せっかくなので2021年度の家計簿とを比較してみました。

少し見にくくなってしまってしまいました。ざっくりと比較しますと、

| 項目 | 2021年 | 2022年 | 変化 |

| 手取り収入 | 819万 | 976万 | +157万 |

| 貯蓄率 | 45.8% | 42.7% | ー3.1% |

| 貯蓄額 | 375万 | 417万 | +42万 |

大まかに増大した支出は、

- 車買い替え費用 68万

- 交際費 14万

- 子供費 12万

- 臨時支出 10万

あたりです。

交際費・子供費などは費やしてよい部分だと思いますが、今後は収入が減少すると思われますので、支出はせめて現状維持を目標にしていきたいと思います。

また、家計簿をつけることで現状の確認ができるので継続していきます。

臨時支出や、夫婦小遣いなどのブラックボックスがあるので、来年度はその辺りを詳細にできるような項目に替え、より正確な家計簿を作っていきたいと思います。

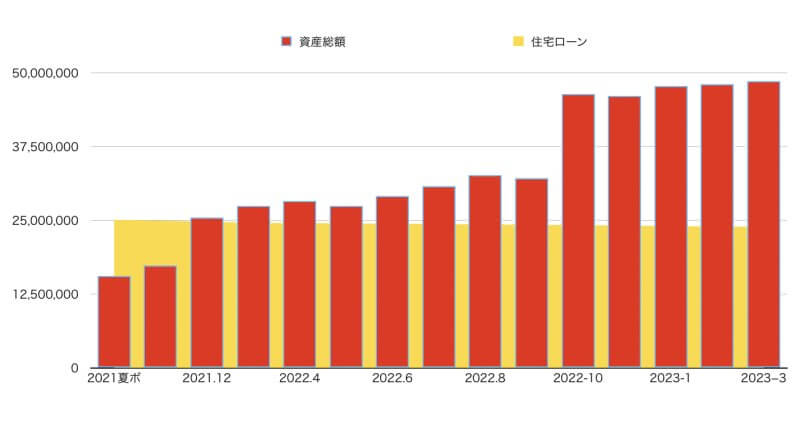

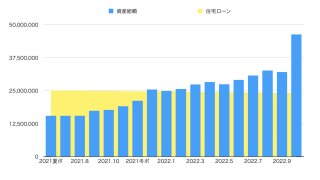

資産総額の推移

2023年4月4日時点での資産総額は、4858.5万(前年比+2119万)と過去最高額となりました!

「6000万+住宅ローン残債」をFIRE達成とすると、現在の達成率は57.9%です。

10月に急激に資産が増えた理由は以下に記録しています。

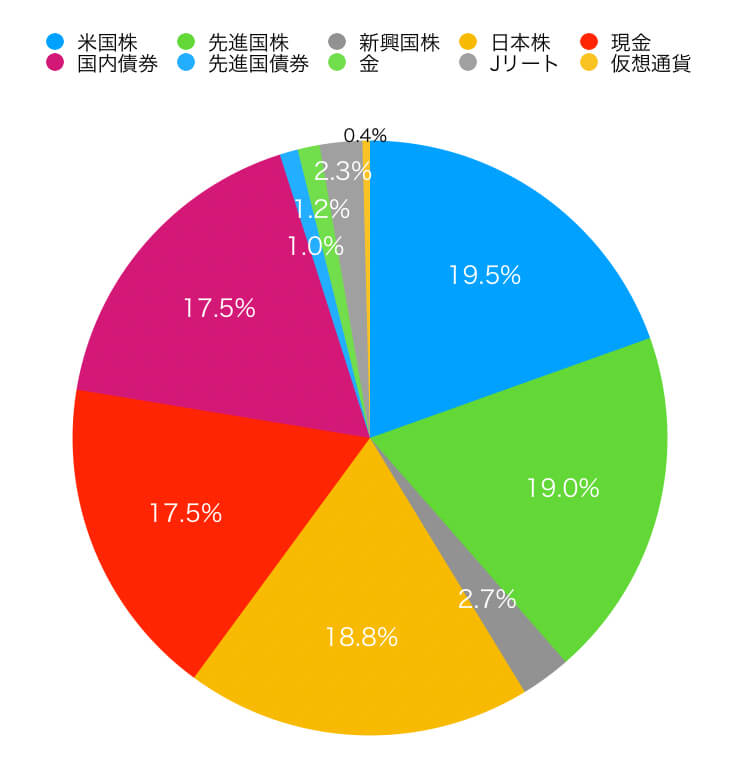

資産配分の内訳

資産総額4858.5万の内訳は以下のようになっています。

少しずつ積み立てているので、外貨の比率、株式の比率が少しずつ上がってきています。

3月はJーREITが下がっていたので、28万ほど買い増しました。

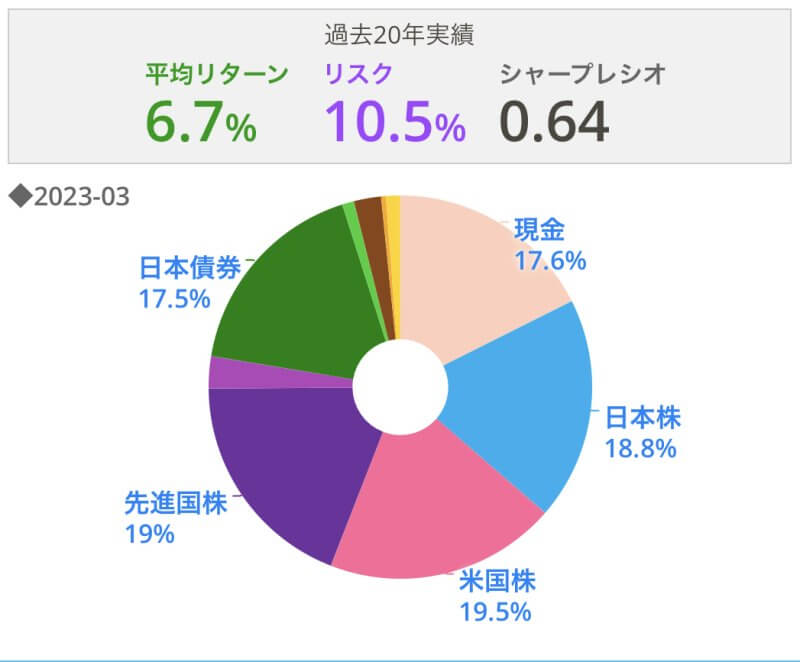

リスクとリターン分析

リーマンショック(2007年7月〜2009年2月)の際には、−41.3%まで下落したようです。

一時的に4858.5万→2852万となり、一時的に2006万は吹っ飛ぶということですね。

平均リターンは6.7%、リスクは10.5%、シャープレシオは0.64となっています。

過去と比較してみます。

| 2022/7 | 2022/10 | 2023/3 | |

| 平均リターン | 7.4% | 5.7% | 6.7% |

| リスク | 11.6% | 8.9% | 10.5% |

| シャープレシオ | 0.64 | 0.64 | 0.64 |

10月に現金比率があがって、リターン・リスクともに低下していたのがだいぶ元に戻ってきています。

シャープレシオは変わらないというのは、ある程度分散していたら効率度はあまり変わりないということなのでしょうか。

日本株の平均リターンが6.9%、リスクが16.9、シャープレシオが0.41です。

つまり、分散投資の効果により日本株と同等のリターンが得られるが、リスクは軽減されて投資効率があがっていることがわかります。

取らぬ狸の皮算用

上記から、2022年度の出費は444万円、現状のポートフォリオの期待リターンは6.7%です。

資産運用だけで出費を賄うとすると、必要な資産額は444万円÷6.7%=6627万、

期待リターンを低く見積もり5.5%とすると8072万、4%とすると1億1100万必要となります。

今後も、出費の統計などを集めていき、FIRE計画の基礎にしたいと思います!

まとめ

我が家は年度で家計簿を締めているので、近々一年総振り返りの記事も作成したいと思います!

コメント