こちらの記事で我が家のスペックと目標を確認しました。

我が家の独特なところなのですが、資産は夫婦それぞれの個人資産と共有資産とに分かれて運用しています。お互いざっくりとは情報共有していますが、3つを合わせると、世帯としてどんなポートフォリオになるのか、2021年6月現在を把握したいと思います。

【30代前半夫婦の総資産】

3つのポートフォリオを合体 2021年6月

共有資産の内訳

個人資産の内訳は、別記事にまとめてあるため、共有資産の確認をします。

| 定期預金 | 260万 |

| 米国株 | 50万 |

| 全世界株 | 50万 |

| 合計 | 360万 |

株は、夫むーのiDeCo&つみたてNISAおよび、妻みーのiDeCo口座にあるもので、基本的にS&P500と全世界株式インデックスを1:1でつみたてし、放ったらかしております。

2人の投資戦略やポートフォリオの考え方は別の記事でまとめています。

長女名義の口座でジュニアNISAを開設し運用していますが、それは教育資金にする予定なので、総資産からは除きます。

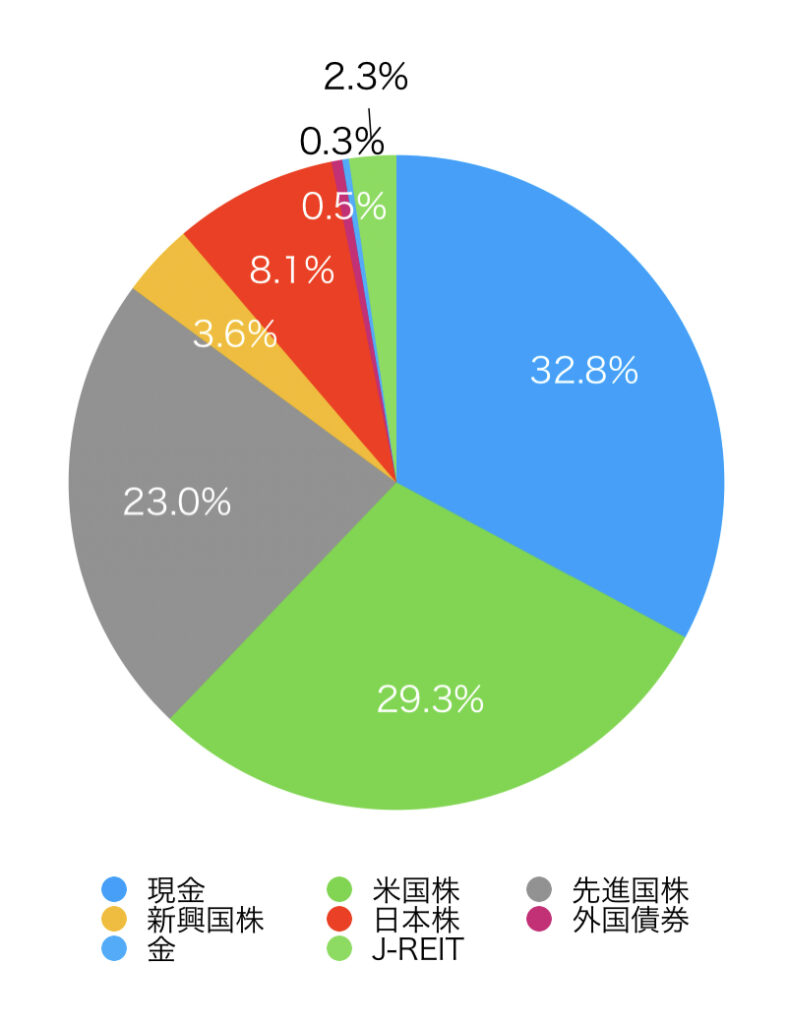

我が家の総資産1400万円のポートフォリオ

| 現金 | 32.8% |

| 米国株 | 29.3% |

| 先進国株 | 23.0% |

| 新興国株 | 3.6% |

| 日本株 | 8.1% |

| 外国債券 | 0.5% |

| 金 | 0.3% |

| J-REIT | 2.3% |

仮想通貨は評価の仕方がわからないので、ないものとして扱っています。含んだとしても、ポートフォリオのうち0.5%程度です。

my index というサイトで、ポートフォリオの過去20年実績データを分析してみます。

平均リターン6.0%、リスク11.7%、シャープレシオ0.51

20年間で最低の年率リターンは−35.1%、世界金融危機(20ヶ月)の下落は–43.4% となっており、

現在評価額の1400万→792万〜911万になったということですね。

みーのポートフォリオと、リターンとリスクはほぼ一緒でしたw

妻みーの感想

個人的に、評価額−35.1%(約911万)だと、「よっしゃ株を安く仕込める〜♪」と思えるけど、−43.4%(約792万)だと、「やばい!なんてこった!労働して現金稼いでこないと!」と思いそうです・・・。

リスクとりすぎかなぁ><

再掲になりますが、コチラの記事での目標リターンは2%という控えめな数字に設定していましたが、目標達成のためにはちょうどいい具合でした。

少し現金の割合を増やして、リスクを下げようかと思います。

私のポートフォリオが米国株式一辺倒なので、意外とバランスがいい配分になっているのかな、と思いました。歳を重ねる度に徐々に現金や債券比率を上げて、安全サイドへポートフォリオを変えていきたいですね。

夫婦で話し合った結果

このポートフォリオの問題点は、生活防衛資金も一緒に入れてしまっていることです。生活防衛資金は投資に回すべきではないため、ポートフォリオのバランスが崩れても崩れたままになることになり、その場合リスクやリターンは変動していきます。

あらためて生活防衛資金をしっかりと確保し、その上でそれぞれのポートフォリオをそれぞれの考え方で運用していけばいいのかもしれません。

自分の中で軸がぶれないように、株式が好調な今のうちに整理していきたいと思います!

妻みーでした!

コメント