こんにちは!むーです。

我が家では、子どもたちが自立するタイミングでFIRE(経済的自立・早期退職)を目指しています。今回は、私が実践している資産運用の考え方をまとめました。一会社員がFIREを目指す一例として参考になれば幸いです。

ポートフォリオとは

投資における「ポートフォリオ」とは、株式や債券、REIT、金など、異なる資産をどの割合で組み合わせるかを示すものです。

ポートフォリオを組むことで分散投資の効果を活用でき、資産状況やライフプラン、運用目的に応じた最適な資産運用が可能になります。

重要なのは「自分が投資を続けられるリスク配分」であることです。世の中に「これをやれば間違いない!」というポートフォリオは存在しません。

なぜリスク配分が重要なのか

具体例で考えてみましょう。例えば2020年のコロナショック時、株式市場は短期間で急落しました。

ケース1:株式比率が高すぎるポートフォリオ(株式80%、債券20%)

- 株式中心のため、資産が約35~40%下落

- 「これ以上減るのは耐えられない」と感じ、狼狽売りしてしまう可能性がある

ケース2:自分に合ったリスク配分(株式60%、債券40%)

- 下落幅は約25%にとどまり、心理的負担が小さい

- 「長期的に投資を続ければ回復する」と冷静に判断できる

実際、S&P500はコロナショック後に急速に回復し、2021年には史上最高値を更新しました。もしケース1のように株式を売却していれば、この回復を取り逃していたことになります。

このように、リスク配分はリターンよりもまず「投資を続けられること」を優先して決めることが大切です。

筆者の資産運用ポートフォリオ

投資方針

私のポートフォリオは株式+現金+αのシンプルなものとしています。会社員でいる限りは安定的なキャッシュフローが見込めるので、余裕資金をできるだけ株式に投資したいと考えています。

株式比率が約90%、現金比率が10%とかなりリスキー(変動幅が大きい)ですが、生活防衛資金は別に蓄えてあるので、ここで言う現金とは相場が軟調な時に追加投資する原資です。

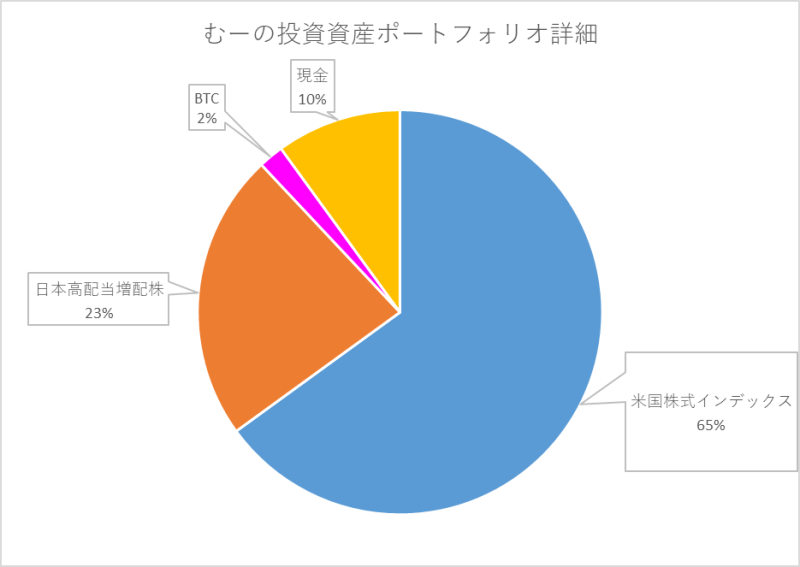

ポートフォリオ内訳

| 米国株式インデックス | 65% |

| 日本高配当増配株 | 23% |

| ビットコイン(BTC) | 2% |

| 現金(JPY) | 10% |

米国株式インデックス投資を主軸に、日本高配当増配株、ビットコインを組み込んでいます。

株式が約90%を占めるポートフォリオとなっており非常にリスキーですが、会社員でいる限りは可能な限り株式へ投資したいと考えています。

なぜかというと、他のアセットに比べて長期的には株式のリターンが圧倒的だからです。

「株式投資の未来」で有名なシーゲル氏のデータによると、1802年に株式投資した1ドルは2001年に597,485ドルになっています。

| 株式 | 597,485ドル |

|---|---|

| 長期国債 | 1,072ドル |

| 短期国債 | 301ドル |

| 金 | 1.39ドル |

| 通貨 | 0.07ドル |

長期的パフォーマンスを見ると他の投資より圧倒的にリターンが大きいことがわかります。

株式の中でも「S&P500インデックス」をメインに据えているかについては以下の記事でもご紹介したように、大きく2つのメリットがあると考えるからです。

- 米国の優良企業500社以上に分散投資できる

- アメリカ株式全体への投資へと同等のパフォーマンスが期待できる

米国は継続的に経済成長しており、それに伴ってS&P500指数も長期的に右肩上がりとなっています。

また、債券をポートフォリオに加えていないのは投資するメリットが薄いと感じているからです。

特に、外国債券は、国内債券と比べて期待リターンが高いとは言えないのに、そこそこの大きさの為替リスクがあるので、リスクに対するリターンが期待できないと考えています。

FIRE後はETFの取り崩し+配当金等のインカムで食っていこうと考えています。具体的な戦略は以下のように検討中です。

MAXIS米国株式(S&P500)上場投信(2558)

米国への投資をポートフォリオの中心に据えています。

S&P500インデックスの投資先として選択したのは、国内ETFのMAXIS米国株式(S&P500)上場投信(2558)です。

実質コスト

信託報酬は0.077%ですが、上場料の0.00825%や指数使用料の0.05%等を含めた実質コストは約0.15%と言われています。

SBI証券で保有する場合、本ETFは貸株する事が可能です。貸株金利は0.1%(2023/4/25現在)ですので、なんと約0.05%で運用が可能となります!

ただし、貸株している証券会社が倒産した場合、貸株は戻ってこないことがあることには注意が必要です。

また、本ETFは2020年より始まった外国税額控除(二重課税調整制度)の対象です。

ちなみに、MAXIS米国株式(S&P500)上場投信は僅かながら分配金が得られますので、米国の税額を自動的に控除した金額で分配金を貰えます。

詳しくは以下の記事で解説しています。

日本高配当・増配株

日本の高配当増配株を15%ポートフォリオに組み込みました。

ポートフォリオにおける割合は年齢÷2を目安とし、米国投資を主軸にFIREへ向けたインカムゲインの拡充を図っていく狙いがあります。

また、高配当株は株価の下落時に配当の利回りが高まることで買い支えが入りやすく、市場が軟調な時にディフェンシブな役割を果たしてくれることを期待しています。

配当を重視する投資方法としては米国に優位性があることは承知していますが、二重課税の問題や情報収集のしやすさの観点から日本の増配・高配当株を選んでいます。

具体的には以下の記事のような減配リスクが低い銘柄に投資しています。

ビットコイン(BTC)

ビットコインを保有する目的は、いわゆる「持たざるリスク」を回避しようというものです。

資産の1%の投資であれば、仮に投資したビットコインが無価値になっても、それほど大きな痛手にはなりませんが、仮に1%のビットコインが100倍となれば、当初の金融資産は2倍となります。

ハイリスク・ハイリターンのため、ポートフォリオに入れる割合はコントロールするべきだとは思いますが、失ってもいいと思われる資産の一部をビットコインに投資しておくのは面白いと考えています。

この考え方はビットコイン投資に積極的な米国人投資家ビル・ミラー氏が実践する「1%投資法」そのものであり、私のポートフォリオの2%をビットコインに投資することとしています。

「あなたが0.28BTCをHODLし、ビットコインが世界の準備通貨となった場合、あなたは世界の上位1%になる。したがって、1BTCをHODLすることは、平均的な人よりも400倍持っていることを意味している」

Davincij1

現金(日本円)

投資における現金の比率は「自分の年齢=現金比率」が一般的とされています。

しかし私の場合、会社員でいる間は「可能な限り投資に回したい」という想いがあり、現金比率は10%と設定しています。

ただ、この現金は生活防衛資金という性質はなく、あくまで相場が低迷したときに追加投資できるように蓄えておく役割を持ちます。

投機を逃さない備えとして現金を常に持っておきます。

リバランスについて

設定したポートフォリオの配分率の通り投資したとしても、時間が経てば各資産の値動きによって配分率が崩れていきます。

この崩れたポートフォリオを最適なポートフォリオに戻す、つまり資産のバランスを整えるのが「リバランス」です。

リバランスの具体的な方法は、値上がりした資産を売って、値下がりした資産を買えばよい訳ですが、資産の売買には手数料や税金がかかります。

そのため、大きくバランスが崩れない限りは資産を売却することはせず、得られたインカムゲインで値下がりした資産を買うようにしていきたいと考えています。

基本比率から10%以上乖離したらリバランスを検討し始めようかなと思っています。

コメント