前回の、世帯全体のポートフォリオ把握から1ヶ月ほど経ちました。夫婦それぞれの資産を合算したらどうなるのか、確認したいと思います。

FIRE目標額までの達成率

2035年に6000万までの達成率はどうなったでしょうか。

| 9月 | 10月 | |

| 資産総額 | 1731.4万 | 1770.5万 |

| FIRE達成率 | 28.9% | 29.5% |

| リスク資産 | 1435.8万 | 1474万 |

| 生活防衛資金 | 295.6万 | 296.5万 |

2021年10月10日現在の資産総額は1770.5万となっており、達成率は29.5%です。

そのうち、生活防衛資金が296.5万、リスク資産が1474万となっています。

生活防衛資金は、生活費25万×12ヶ月分として300万の確保を目標とし、これは投資には回しません。リスク資産の中にも現金は含まれており、これは暴落時などに追加投資することを目的として配分しています。

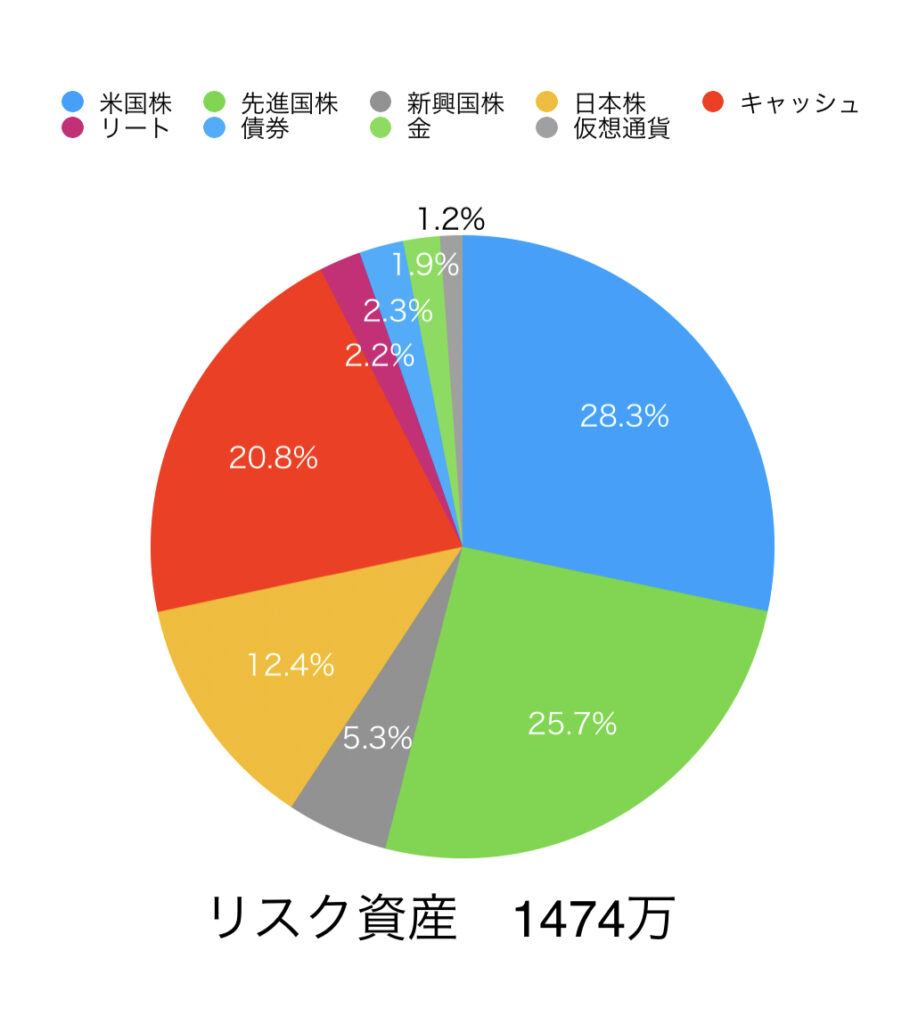

リスク資産 内訳

リスク資産1474万の内訳は以下のようになっています。

| 9月 | 10月 | |

| 米国株 | 28.2% | 28.3% |

| 先進国株 | 25.4% | 25.7% |

| 新興国株 | 4.0% | 5.3% |

| 日本株 | 13.0% | 12.4% |

| 現金 | 22.2% | 20.8% |

| J REIT | 2.4% | 2.2% |

| 外国債券 | 2.2% | 2.3% |

| ゴールド | 1.7% | 1.9% |

| 仮想通貨 | 1.0% | 1.2% |

9月と10月を比較すると、キャッシュの比率が−1.4%で20.8%となり、株式クラスの総計は+1.1%で71.7%となっています。

ちなみに、米国株の欄と先進国の欄が二箇所あり、先進国のうち7割ほどは米国なので、それを足すと46.5%くらいは米国株ということになっています。

順調にプラス経過ではないカラクリ・・・

9月が全ての資産クラスで好調だったこともあり、10月はそれに比べて評価額は下がっていました。しかし、またカウント漏れ資産を発見したので、それを加えています。

その名はむーの企業型確定拠出年金79万です。10年勤めてこれだけってことは微々たるものですが…。資産のうち、どれくらいをリスクにさらしているかの確認という名目で資産総額に含めています。

つまり、実質的には先月比−39.1万となっています。

これは資産全体でみると−2.3%程度のことですし、微々たることで動揺してはいけないのですが、毎月確認すると気になってしまうところですね。

こちらの世帯ポートフォリオは明確な目標資産配分も決まっていないため、やるべきことは個人のアセットアロケーションを忠実に叶えていくだけですね。

リスク資産の置き場所 一覧

夫婦それぞれの資産の置き場所を一覧にしてみました。夫むーは証券口座の9割を米国株投資に当てていて、サブ的につみたてNISAや iDeCo、企業型DCでインデックス投資をしています。

みーはNISA口座の中身もインデックス投信だったり、証券口座の中身もロールオーバーできなかったNISAがメインであったり、現金を厚めに蓄えていたりで違いが大きいですね。

| 夫むー | 妻みー | |

| iDeCo | 35.8万 | 5.7万 |

| 企業型DC | 79万 | ー |

| つみたてNISA | 102.4万 | 60.7万 |

| NISA | ー | 210.4万 |

| 証券口座 | 373.4万 | 235.3万 |

| 自社株 | 51.4万 | ー |

| 仮想通貨 | 17.1万 | ー |

| 現金 | 32万 | 275.2万 |

コメント