分散投資はリスクを下げるための基本だとよく言われます。一方で、分散すればするほどリターンまで薄まってしまうのではないか、長期で考えるなら株式100%のほうが合理的ではないか、という疑問を抱く人も少なくありません。この違和感はもっともであり、投資を真剣に考え始めた段階で必ず突き当たる疑問ではないでしょうか。

本記事では、この疑問を感覚や経験談ではなく、前提条件を一つずつ整理しながら検討します。効率的フロンティア、ボラティリティ、リバランス、追加投資といった概念を用いて、分散投資が本当にリターンを犠牲にしているのか、それとも別の効果を狙ったものなのかを順に確認していきます。

投資におけるリスクとリターンの基本

投資では、リスクとリターンは切り離せない関係にあります。高いリターンが期待できる投資ほど、価格の変動も大きくなります。

ここでいうリスクとは、損失の可能性そのものではなく、価格のブレの大きさを指します。

値動きが大きい資産はリスクが高く、安定している資産はリスクが低いと考えます。

一方、リターンは一定期間に得られる平均的な収益です。

この関係から、リスクを抑えればリターンも下がるという理解が一般的になります。

ただし、これはあくまで期待値の話で、実際の投資結果は、途中の値動きを含めて決まります。

期待リターンと実現リターンのずれ

投資のリターンは平均値で語られがちですが、実際の結果はその平均どおりにはなりません。

理由は、リターンの順番が結果に影響するからです。

例えば、1年目にプラス50%、2年目にマイナス50%の投資を考えます。

平均リターンは0%ですが、実際の資産は100万円から始めたとすると資産は75万円になります。

マイナスを取り戻すには、同じ割合のプラスでは足りません。

50%下落した資産を元に戻すには、その後に100%の上昇が必要になります。

このため、上下に大きく振れる投資ほど、平均リターンが同じでも実現リターンは低くなります。

長期投資で重要なのは、期待値ではなく、変動を経たあとの結果です。

値動きの大きさは複利の効率を下げる

同じ期待リターンを持つ投資でも、値動きの大きさによって実現リターンが変わることを先ほど確認しました。この違いを生む要因が、価格変動の大きさです。

複利とは、増えた分が次の成長の土台になる仕組みです。

この仕組みがうまく働くためには、資産が減る局面をできるだけ小さく抑える必要があります。

例えば、100万円が10%増えて110万円になった後に10%減ると99万円になります。

増加率と減少率が同じでも、結果は元に戻りません。

これは、減少が複利計算の基礎となる元本を減らしてしまうからです。

値動きが大きい投資では、この影響が何度も累積します。そのたびに資産は、増えるための力を回復のために使わざるを得なくなります。

結果として、平均リターンが同じでも、資産の積み上がり方は鈍くなります。

一方、値動きが抑えられていれば、複利は素直に働きます。

回復に使われるリターンが小さいため、成長の時間をより多く確保できるからです。

ここで重要なのは、値動きを抑えることが守りに徹する行為ではないという点です。

長期で見れば、複利の効率を高めるという意味で、むしろ攻めの選択になります。

分散投資はなぜ値動きを抑えるのか

値動きの大きさが複利の効率を下げるのであれば、次に考えるべきは、それをどう抑えるかです。

その代表的な方法が、異なるアセットクラスへの分散です。

株式、債券、現金は、同じ局面で同じ動きをするとは限りません。

株式が大きく下落する局面でも、債券は比較的安定して推移することがあります。逆に、株式が好調なときには、債券の値動きは穏やかになります。

こうした異なる性質を持つ資産を組み合わせると、ポートフォリオ全体の値動きは平均化されます。一部の資産が下落しても、別の資産がそれを緩和するため、全体としての変動は小さくなります。

ここで重要なのは、これは単に安全な資産に逃げることではないという点です。各アセットクラスが持つ期待リターンはそのままに、値動きの方向やタイミングの違いを利用しているにすぎません。

期待リターンは配分比率で決まりますが、値動きは単純な足し算にはなりません。異なる動きをする資産同士を組み合わせることで、変動だけを抑える効果が生まれ、ポートフォリオは大きな下落を避けやすくなります。

分散はリターンを下げるとは限らない

分散投資はリスクを下げる効果がありますが、その分リターンも下がります。こうした理解は、投資の世界では広く共有されています。

確かに、期待リターンだけを見れば、より高いリターンを持つ資産に集中した方が有利に見えます。しかし、ここまで見てきたように、長期投資の結果を左右するのは期待値そのものではなく、どの程度の値動きを経て、そのリターンにたどり着くかです。

大きな下落を何度も経験するポートフォリオは、回復に時間とリターンを使ってしまい、その間は複利は十分に働きません。

分散によって値動きが抑えられると、回復に必要なリターンは小さくなります。その結果、同じ期間で見たときの実現リターンは、むしろ高くなることがあります。

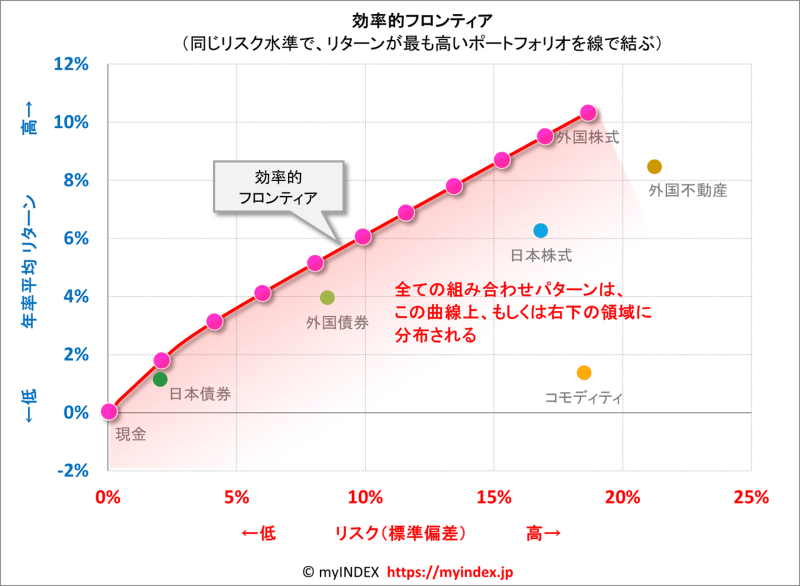

この関係を図示したものが、効率的フロンティアです(myINDEXより引用)。

一定のリスク水準で最大のリターンが得られる組み合わせが存在することを示しています。

横軸はリスクです。値動きの大きさを表しています。右に行くほど、価格のブレが大きくなります。縦軸は期待リターンで、上に行くほど長期的に期待されるリターンが高くなります。

この曲線上にある点が、効率的なポートフォリオです。同じリスクで、これ以上高いリターンは期待できません。同じリターンで、これ以上リスクを下げることもできません。

つまり、求めるリターンを最大化するには、できるだけ効率的フロンティア上に近づけるよう、資産配分するのが重要ということです。

資産配分でリターンを最大化する方法は以下の記事で解説しています。

まとめ

投資の成果は、平均的な期待リターンではなく、値動きを経たあとの実現リターンで決まります。大きな下落を何度も経験するポートフォリオは、回復に時間とリターンを使い、複利が十分に働きません。分散はリスクを消すものではありませんが、値動きを抑え、複利が機能しやすい状態を作ります。その結果、長期ではリターンを下げるどころか、実現リターンを押し上げる場合があります。

効率的フロンティアは将来を予測する道具ではありませんが、無駄なリスクを避ける指針にはなります。分散されたポートフォリオは、特定の予測に賭けるのではなく、外れにくい形で市場に参加する戦略です。だからこそ重要なのは当てにいくことではなく、続けることです。投資とは、淡々と続けることでしか成果が表れない行為なのです。

コメント