こんにちは!むーです。

FIRE(経済的自立・早期リタイア)を目指す人にとって、資産だけで生活するのは理想ですが、現実には不安もあります。「物価上昇」「税制の変更」「利回りの低下」等といったリスクです。

そこで注目したいのが、サイドFIREやバリスタFIREです。これは、資産取り崩しをベースにしつつ、副業やパート収入で生活費の一部を補う方法です。

本記事では、資産取り崩し+副収入の組み合わせで長期的に安定したFIRE生活を送る方法を、シミュレーション付きで解説します。

サイドFIRE/バリスタFIREとは?

FIRE(経済的自立・早期リタイア)といえば、資産だけで生活する「フルFIRE」が一般的ですが、実際には資産だけで生活費を賄うのは不安な場合もあります。

そんなときに注目されるのが サイドFIRE や バリスタFIRE です。

- サイドFIRE

資産取り崩しを基本としつつ、副業やパートで生活費の一部を補う方法です。

例えば年間生活費400万円のうち、資産からの取り崩しは300万円、副収入100万円で補う、といったスタイルです。

資産減少のスピードを抑えつつ、生活の安心感を高めることができます。 - バリスタFIRE

資産からの取り崩しを最小限に抑え、パートやフリーランスなどの働きで生活費を賄うスタイルです。「働くことを前提にしたFIRE」ともいえ、資産はほぼ減らさず、リスクに強い生活設計が可能です。

資産+副収入で生活するシミュレーション

前提条件

- 資産:1億円

- 年間生活費:400万円

- 想定取り崩し率:4%

- 年間運用利回り:3% / 4% / 5%

- 副収入:年間100万円

- インフレ率:2%

年間取り崩し額の計算

資産からの取り崩し:400万円 − 100万円(副収入) = 300万円

月単位に換算すると約25万円です。

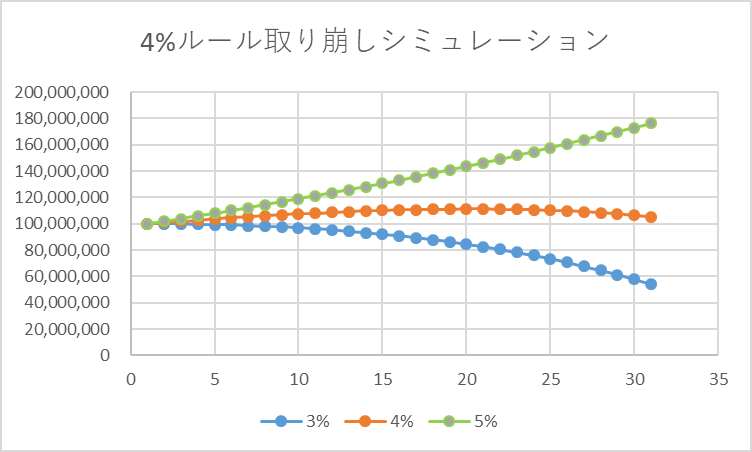

資産残高の推移

| 年数 | 利回り3% | 利回り4% | 利回り5% |

|---|---|---|---|

| 5年後 | 97,590,000 | 99,550,000 | 104,750,000 |

| 10年後 | 95,250,000 | 99,050,000 | 109,000,000 |

| 20年後 | 90,000,000 | 98,000,000 | 119,000,000 |

| 30年後 | 84,000,000 | 97,000,000 | 131,000,000 |

副収入を活用することで、たとえ運用利回りが低くても資産を長期的に維持することが可能になります。万が一、株式や債券の運用利回りが低迷しても、副収入によって生活費を補填できるため、資産の取り崩しを抑えつつ安心して生活できます。

やはり収入がある分、フルFIREよりは圧倒的に安定しますね。注意点として、働く収入が途切れるリスクや体力・時間の制約もあるため、取り崩し額と副収入のバランスを定期的に見直すことが重要です。

なお、以下の記事でフルFIREする場合のシミュレーションもしています。

4. まとめ

資産だけに頼るFIREは理想的ですが、サイドFIREやバリスタFIREのように副収入を組み合わせることで、資産を守りながら生活の安心感を高めることができます。

自分の希望する生活スタイルに合わせて「資産+労働」の戦略を立てることで、長期的に安定したFIRE生活が実現ができることでしょう。

コメント