子どもがいる家庭でFIREを目指すことは現実的なのでしょうか。教育費や生活費の増加を考えると、子なし世帯と同じ感覚で語ることは難しいと感じる人も多いはずです。

子持ちFIREについて語られる記事の多くは、教育費を別枠で考えたり、FIRE後も一定の労働収入を前提としたりするなど、前提条件が明示されていないケースが少なくありません。そのため、必要資産額に大きなばらつきが生じています。

本記事では、子どもがいる状態でFIRE(いわゆるファットFIRE)を行う場合を想定し、一般的に用いられる4%ルールを用いて必要資産額を試算します。なお、生活費と教育費は分けずに家計として扱い、子どもの人数は1人を想定しています。

子持ち家庭でFIREを考える際の前提条件

子どもがいる家庭でFIREを考える場合、最も重要な前提は「支出が大きく、かつ下げにくい」という点です。子なし世帯のFIREと同じ感覚で必要資産を見積もると、この点で認識のズレが生じます。

子育て世代の家計では、住居費や食費、光熱費といった生活基盤に加え、教育費が継続的に発生します。これらの支出は生活に不可欠であり、FIRE後であっても大きく削減することは容易ではありません。節約による短期的な調整には限界があり、家計全体として一定水準の支出を前提にする必要があります。

また、子どもがいることで住居の広さや立地に制約が生じ、住居費を極端に圧縮しにくい点も特徴です。教育費についても、進学や習い事の選択によって金額に幅はあるものの、複数年にわたって継続する支出であることに変わりはありません。

このように、子持ち家庭のFIREでは「支出をどこまで削れるか」ではなく、「下げにくい支出を前提に、どれだけの資産が必要か」を考える必要があります。

年間支出モデルの設定

子持ち家庭でFIREを想定する場合、まずは年間支出を現実的な水準で見積もる必要があります。本記事では、文部科学省の統計データを踏まえた平均的な水準を前提とします。

生活費については、子ども1人を含む共働き世帯の消費支出を参考に、年間450万円と設定します。これは、住居費、食費、光熱費、通信費、日用品費など、日常生活に必要な支出を含んだ金額です。FIRE後に大きく生活水準を変えないことを前提とした場合、過度に高い水準ではありません。

次に、教育費については、公立か私立かによって差が生じるため、幅を持たせて設定します。公立の場合は年間60万円程度、私立の場合は年間130万円程度を目安とします。いずれも、学費や教材費、習い事・塾代を含めた概算値です。

以上を踏まえると、年間支出は次表のようになります。

| 区分 | 生活費 | 教育費 | 年間支出合計 |

|---|---|---|---|

| 公立 | 450万円 | 60万円 | 510万円 |

| 私立 | 450万円 | 130万円 | 580万円 |

なお、この支出モデルには、大学進学時のまとまった費用や下宿費用、医療費や突発的な支出は含めていません。そのため、本記事で用いる年間支出は、子持ち家庭におけるファットFIREの下限に近いモデルと位置づけられます。

年間支出から必要資産額を算出する

ファットFIREを前提とする場合、保有資産をどの程度の割合で取り崩すかをあらかじめ定める必要があります。本記事では、資産計画の目安として広く用いられている4%ルールを使用します。

4%ルールでは、年間支出の25倍に相当する資産を保有していれば、長期にわたり資産を取り崩しながら生活できると考えます。本記事では、前章で設定した年間支出をもとに、年間支出を0.04で割ることで必要資産額を算出します。

この方法に基づくと、子ども1人を想定した場合の必要資産額は以下の水準になります。

| 区分 | 年間支出合計 | 必要資産額 |

|---|---|---|

| 公立 | 510万円 | 1億2750万円 |

| 私立 | 580万円 | 1億4500万円 |

この試算は、教育費と生活費を分けず、FIRE後の労働収入を想定しない条件で行っています。また、大学進学時の一時的な費用や医療費、突発的な支出は含めていません。そのため、あくまでファットFIREを前提とした場合の下限に近い目安として考えて頂ければと思います。

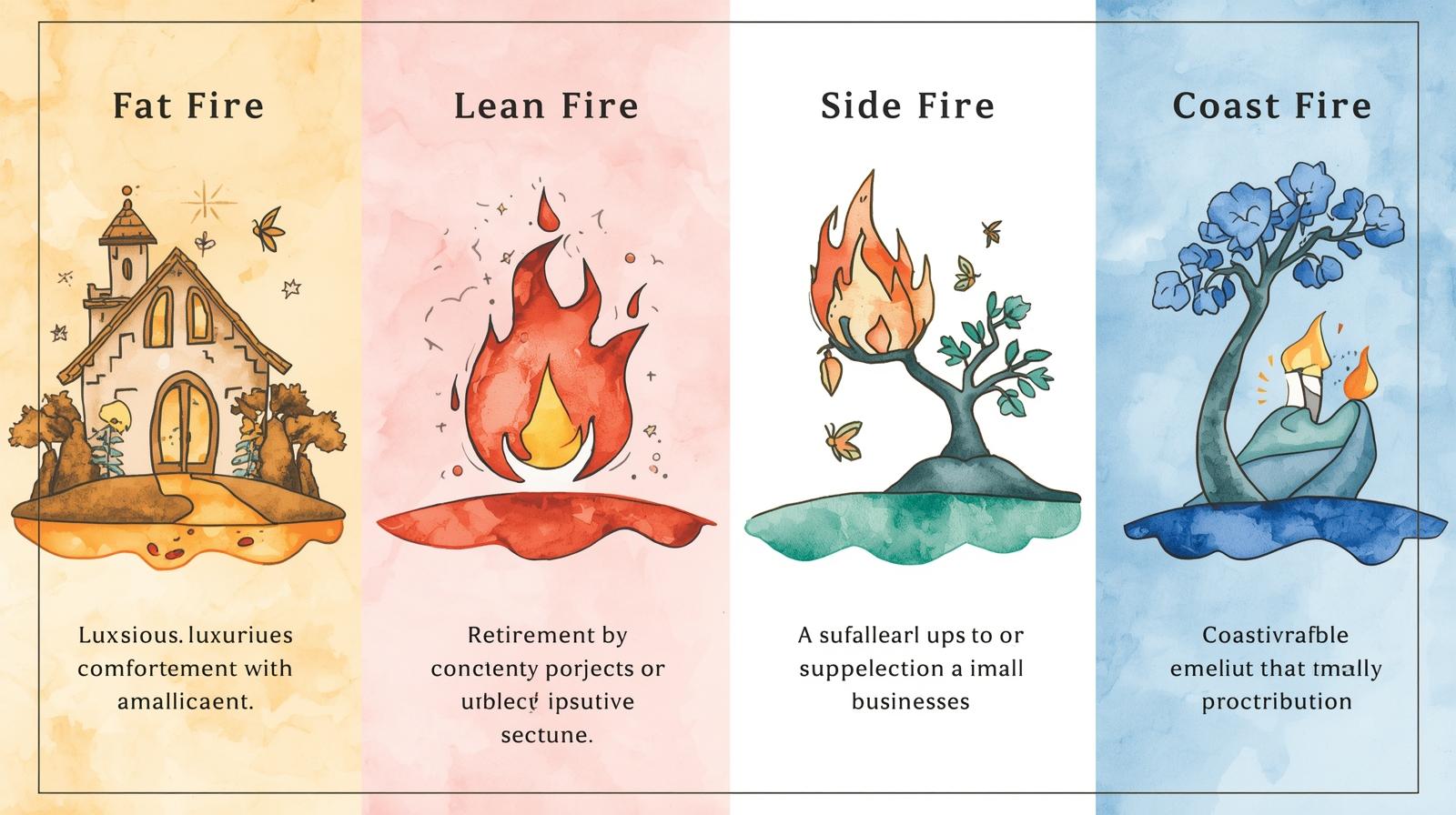

サイドFIREを活用する場合の試算

ファットFIREでは年間支出を資産だけで賄う必要がありますが、一定の収入を維持しながらFIRE生活を行う「サイドFIRE」という選択肢もあります。サイドFIREでは、生活費の一部を労働収入で賄うため、必要資産額をファットFIREに比べて大幅に抑えることが可能です。

例えば、年間支出を510〜580万円とした場合、サイドFIREで年間100万円の収入を確保できれば、資産から補填する必要がある支出は410〜480万円に減ります。4%ルールで必要資産額を算出すると、次のようになります。

| 区分 | 資産から補填する支出 | 必要資産額(4%ルール) |

|---|---|---|

| 公立 | 410万円 | 約1億0250万円 |

| 私立 | 480万円 | 約1億2000万円 |

サイドFIREのメリットは、必要資産額を抑えつつ、生活水準を大きく変えずにFIREを実現できる点です。また、働くことによって社会とのつながりや収入の余裕も得られるため、ファットFIREに比べて心理的・経済的ハードルを下げる効果があります。

まとめ

本記事では、子どもがいる状態でファットFIREを行う場合を想定し、生活費と教育費を分けずに年間支出を設定したうえで、4%ルールに基づく必要資産額を試算しました。その結果、条件をそろえて計算すると、必要資産額はおおよそ1.2〜1.5億円の水準になることが分かります。

この数字は、子持ち家庭におけるFIREの難易度を示すものであり、その是非を論じるものではありません。前提条件を明示したうえで計算すると、どの程度の資産規模が必要になるのかを整理した結果です。

なお、筆者自身は子ども独立後のFIREを目指しています。本記事で示した試算は、その前段階として、子どもがいる状態でファットFIREを行う場合の条件を確認する目的で行ったものです。本記事の試算がご参考となれば幸いです。

FIREにも色々な種類があります。ご自身の労働への関わり方に対する希望を整理し、理想のFIREを実現しましょう。

単身世帯向けのFIREシミュレーション結果はこちらの記事で解説しています。

コメント