こんにちは!むーです。

私が個別株投資で重視しているのは、「長期で安心して保有できること」と「安定的に配当が増えること」です。個別株分析シリーズでは、私が保有する銘柄や注目する理由を、投資指標や財務データをもとに解説しています。

今回はSPK(7466)を取り上げます。SPKは自動車部品の専門商社として、国内外で事業を展開しており、堅実な売上成長と高い収益力を背景に、28期連続増配を続けている注目銘柄です。安定した事業基盤に加え、着実に伸びるEPSや強固な財務体質は、長期投資家にとって魅力的なポイントと言えます。

本記事では、SPKの配当実績・増配率・売上高・EPS・自己資本比率など主要指標を整理したうえで、長期保有のメリットと、投資する際に意識しておきたい注意点まで網羅的に解説します。

SPK(7466)の基本情報

SPK(7466)は、自動車部品・産業機械部品を専門に扱う商社で、国内外に広く取引先を持つ企業です。自動車整備向け部品の供給から、海外への部品輸出、産業機械関連製品の販売まで、多岐にわたる事業を展開しています。メーカーに依存しない独立系商社である点が特徴で、幅広い顧客ネットワークと安定した需要を背景に、着実に売上と利益を伸ばしてきた企業です。

事業領域と特徴

自動車部品商社事業(国内)

補修用自動車部品を幅広く取り扱い、整備工場や部品商向けに供給しています。自動車は走る限り整備需要が発生するため、業績は景気変動に左右されにくく、ストック性の高い収益基盤となっています。

海外事業(自動車関連)

アジアを中心とした海外市場でも事業を展開。日本製部品の輸出や現地販売を行い、地域分散による安定化と成長余地の確保につながっています。

産業機械部品事業

自動車以外の産業機械部品も取り扱い、事業の柱を複数持つことでリスクを分散しています。製造業のニーズに応じた幅広い製品ラインナップが強みです。

メーカーに依存しない独立系商社としての強み

特定メーカーの系列に属さないことで、多様な製品を扱える柔軟性があります。顧客のニーズに応じて最適な製品を選定・供給できる点は、競争力の一つです。

SPKは、景気に左右されにくい自動車整備需要を軸に、着実な収益成長を続けてきました。また、海外展開や事業の多角化も進んでおり、長期的に安定したキャッシュフローが期待できる企業です。特に28期連続増配という安定した株主還元姿勢は、長期投資家にとって大きな魅力となっています。

SPKの投資指標レビュー(2025年11月時点)

データはIR BANKから引用しています。

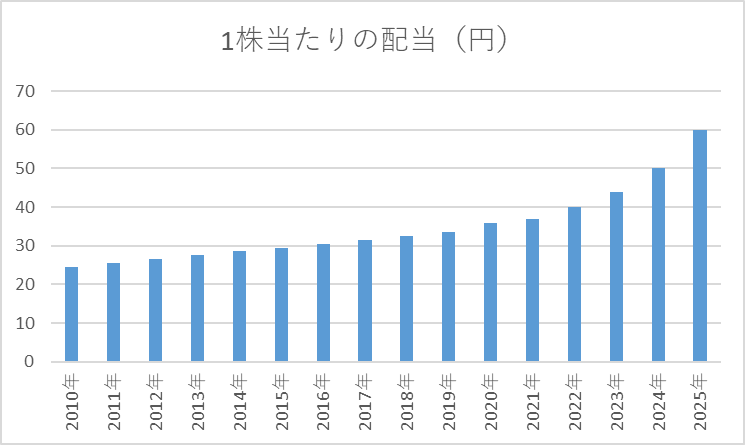

1株当たり配当

SPKの1株当たり配当は過去15年で24.5円から60円まで着実に増加しており、28期連続増配を達成しています。長期にわたり安定的に増配を続けている点は、株主還元意欲の高さを示しており、長期投資家にとって安心感があります。

配当利回りは3%前後で推移しており、十分なインカムゲインが期待できます。安定収益を背景に、今後も増配を継続できる可能性が高く、配当重視の投資家にとって魅力的な銘柄です。

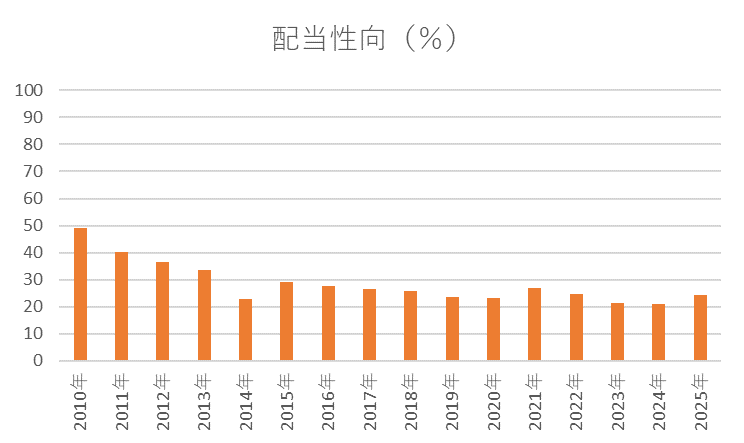

配当性向

SPKの配当性向は長期で見ると漸減傾向にあります。過去15年ほどで見ると、最高49%程度から徐々に低下し、現在は20%台前半で推移しています。このことは、企業が利益に対して過度に配当を支払っていないことを示しており、財務的な余力を保ちながら増配を続けられる余地があることを意味します。

28期連続増配を維持していることから、配当性向の低下は無理のない増配戦略の表れです。今後も安定的な増配を続けるための十分な増配余力があると考えられ、長期投資家にとって安心感のある株主還元姿勢と言えます。

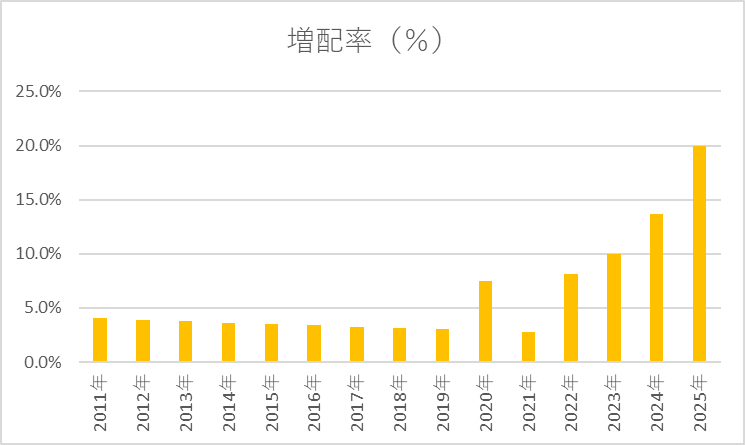

増配率

SPKの増配率は、長期的には安定しており、過去数十年にわたり毎年少しずつ増配を続けてきたことがわかります。直近では、数%台の増配率から徐々に高まり、特にここ数年は10%前後、直近では20%と力強く増加しています。

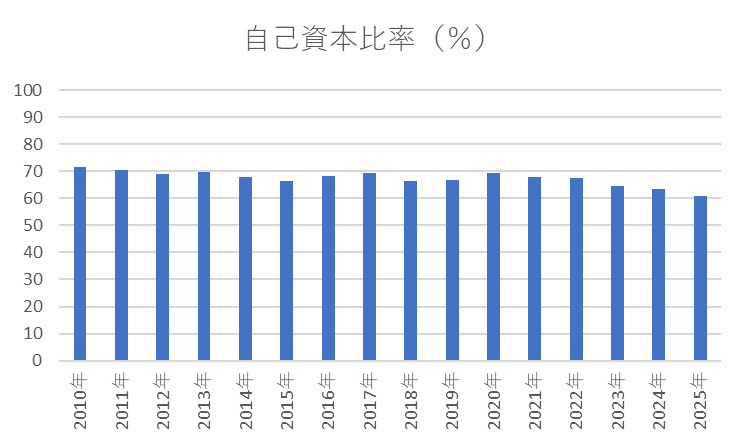

自己資本比率

SPKの自己資本比率は概ね60%台後半で推移しており、非常に安定しています。過去15年以上にわたり70%前後で推移してきた時期もあり、財務体質の強さがうかがえます。

直近ではやや低下傾向にありますが、依然として高水準を維持しており、増配を続ける余力や経営の安全性には十分な余地があると評価できます。財務の安定性が配当継続の基盤となっている点も、長期投資家にとって安心材料です。

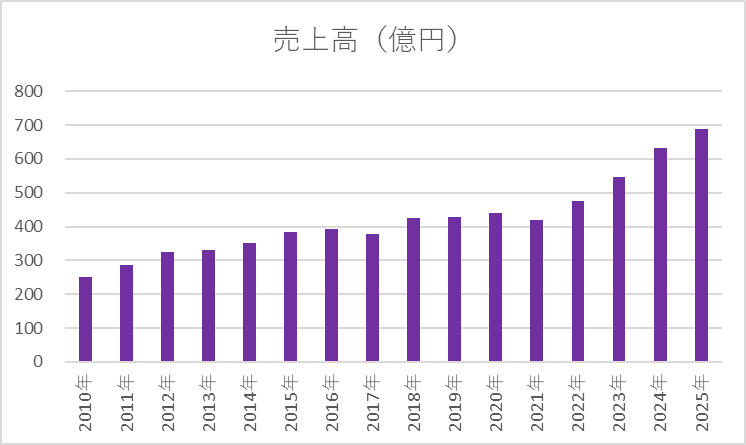

売上高

SPKの売上高は長期的に右肩上がりで推移しており、安定した成長が見て取れます。多少の増減はありますが、概ね年間数%の増収を維持しており、事業の収益基盤が堅調であることを示しています。

統合や大型案件などの一時的要因による上下はあるものの、全体的には安定した売上増加傾向となっています。

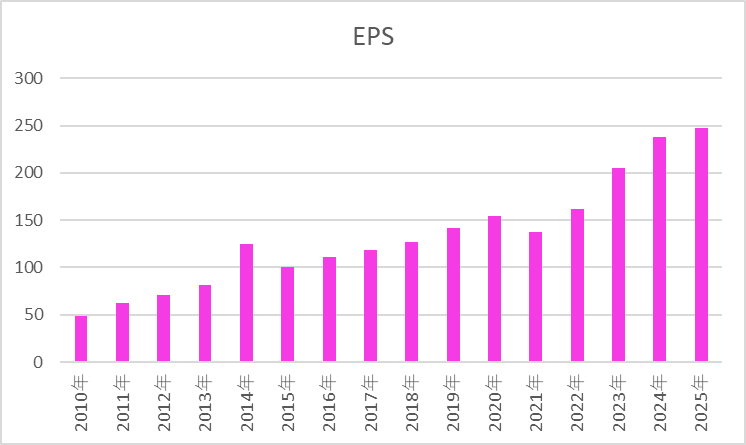

EPS

SPKのEPSは長期的に右肩上がりで推移しており、企業の利益成長力が安定していることが読み取れます。EPSは100円台から200円台に達するなど、大幅な成長を示しています。

一時的な減少も見られるものの、全体的には利益の積み上がりが着実であり、配当増加の基盤が強固であることが確認できます。

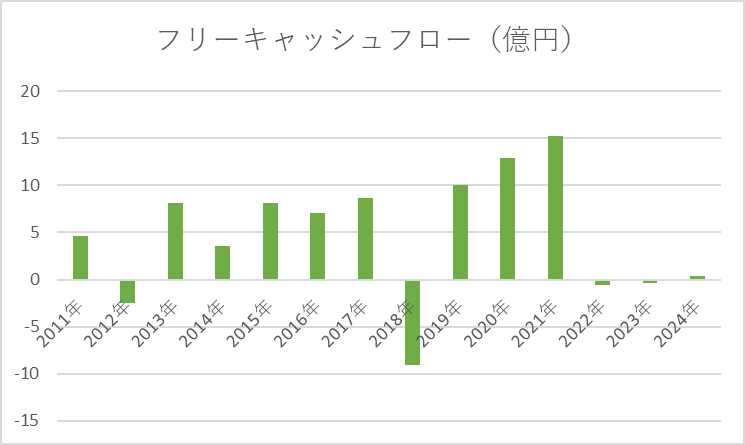

フリーキャッシュフロー(FCF)

SPKは売上高が長期的に右肩上がりで増加しているだけでなく、EPSも安定して成長しています。これは本業の利益がしっかり積み上がっている証拠であり、事業そのものの収益力には全く問題がないことを示しています。売上規模が拡大すると、必然的に在庫や売掛金といった運転資本も増加します。その過程で営業キャッシュフローが一時的に圧迫され、結果的にFCFがマイナスになる年が発生します。しかしこれは企業が成長しているからこそ起こる自然な現象で、業績不振によるものではありません。

さらに、EPSが継続して伸びているということは、利益率も改善しながら事業規模を拡大できているということです。このように収益力が強化されている企業では、成長投資や在庫増によって一時的にFCFがマイナスになっても、複数年スパンで見れば問題は小さく、むしろ将来の利益成長につながる前向きな投資の結果と考えることができます。売上高とEPSの堅調な伸びこそが、SPKが健全に成長している裏付けと言えます。

総合評価

SBI証券なら、初心者でも手軽に資産形成をスタートできます。口座開設は無料、少額から始められるので、FIREに向けた第一歩にも最適です。

筆者が保有する日本の個別株の一覧はこちら。

連続増配株に投資するメリットと魅力についてはこちらの記事で解説しています。

コメント