こんにちは!むーです。

私が個別株投資で重視しているのは、「長期で安心して保有できる」ことと「安定的に配当が増える」銘柄です。個別株分析シリーズでは、私が保有する個別株の分析と、保有する理由を解説していきます。

ユニ・チャーム(8113)は、紙おむつや生理用品、介護用製品など生活必需品市場で高いシェアを誇る企業です。海外事業の拡大にも積極的で、成長性と安定性を兼ね備えた銘柄として注目できます。本記事では、ユニ・チャームの株価指標や財務データをもとに、長期投資家として押さえておきたいポイントやリスク・注意点までを解説します。

ユニ・チャームの基本情報

ユニ・チャームは「ムーニー」「ソフィ」「ライフリー」などで知られる紙おむつ・生理用品・介護用品を中心に展開する、日本を代表する生活必需品メーカーです。

特にアジア市場で存在感が強く、インド・中国・インドネシアなど人口成長が続く地域でシェアを拡大しています。国内市場は少子高齢化による需要減が懸念される一方、介護用品分野で安定的な成長を確保しています。

競合には花王、P&G、キンバリー・クラークなどがありますが、アジア市場におけるブランド力と販売網の広さがユニ・チャームの強みです。

ユニ・チャーム(8113)の投資指標レビュー(2025年9月時点)

データはIR BANKから引用しています。

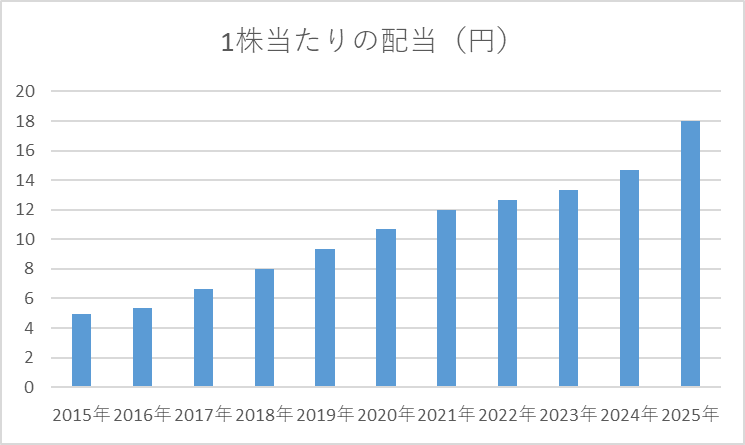

1株当たりの配当

ユニ・チャームの1株当たり配当を見ると、きれいな右肩上がりであることが分かります。過去24年間にわたり一度も減配がなく、24期連続増配を達成しています。直近では分割調整後の配当額が18円にまで達しており、景気変動や業績の波に左右されない安定した株主還元姿勢が明確です。こうした安定性は、株主にとって大きな安心材料となります。

配当の成長性も長期的に右肩上がりで推移しており、年ごとの増配幅には変動があるものの、着実に増配を続けています。特に近年は10円台から18円までの伸びが顕著で、株主還元を重視する経営姿勢が数字に反映されています。長期投資を前提とした投資家にとって、ユニ・チャームの配当は非常に魅力的な選択肢です。

ただし、直近(2025年11月)の配当利回りは1.5%~2.0%と、高配当株とは言えない水準です。

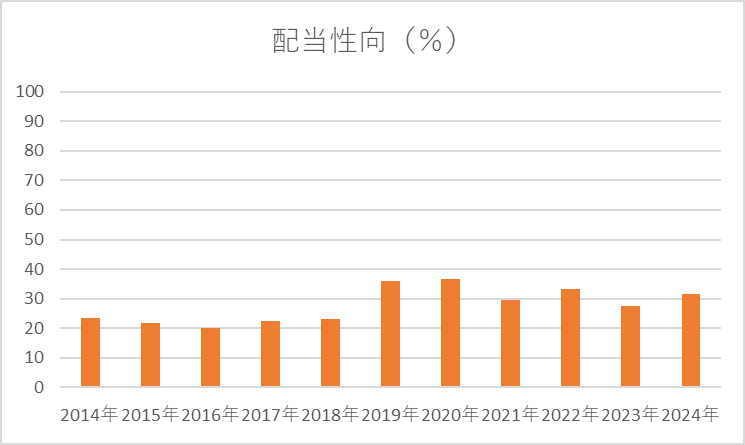

配当性向

配当性向は2010年代は20%前後で推移しており、株主還元は控えめでした。近年は30%前後まで上昇しており、2024年は31.6%です。まだまだ無理のない範囲であり、増配余力は十分残されています。利益の成長に応じて、今後も安定的な増配が続く可能性が高いと評価できます。

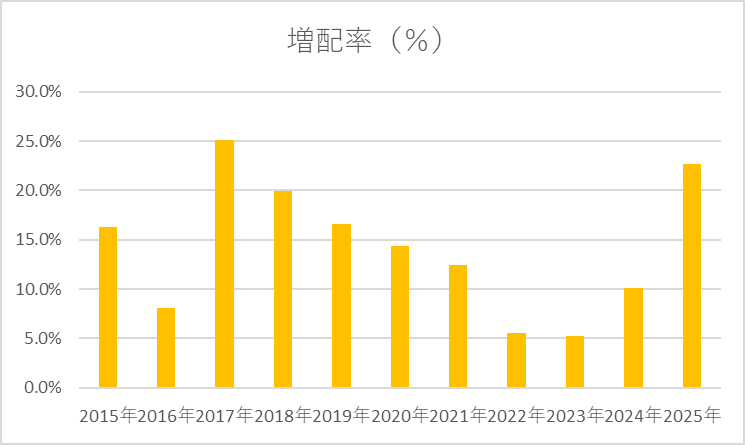

増配率

直近10年の配当実績から増配率を計算してグラフにしました。

| 年度 | 配当実績 | 増配率 |

|---|---|---|

| 2015 | 4.93 | 16.3% |

| 2016 | 5.33 | 8.1% |

| 2017 | 6.67 | 25.1% |

| 2018 | 8.00 | 19.9% |

| 2019 | 9.33 | 16.6% |

| 2020 | 10.67 | 14.4% |

| 2021 | 12.00 | 12.5% |

| 2022 | 12.67 | 5.6% |

| 2023 | 13.33 | 5.2% |

| 2024 | 14.67 | 10.1% |

ユニ・チャームは過去24年間、毎年増配を続けており、長期的に株主還元を重視する姿勢が明確です。年度ごとの増配率を見ると、2015年には16.3%と大きく伸びた年もありましたが、その後は8〜25%程度の範囲で上下しつつも、近年は5〜10%前後で着実に積み上げるスタイルに落ち着いています。

このように、増配率は年度によって変動がありますが、極端な減配はなく、安定的に配当を増やしていく傾向が確認できます。大幅な増配年もあれば緩やかな増配年もあるため、株価変動に左右されにくく、長期投資家にとって将来のインカムゲインを予測しやすい銘柄と言えます。

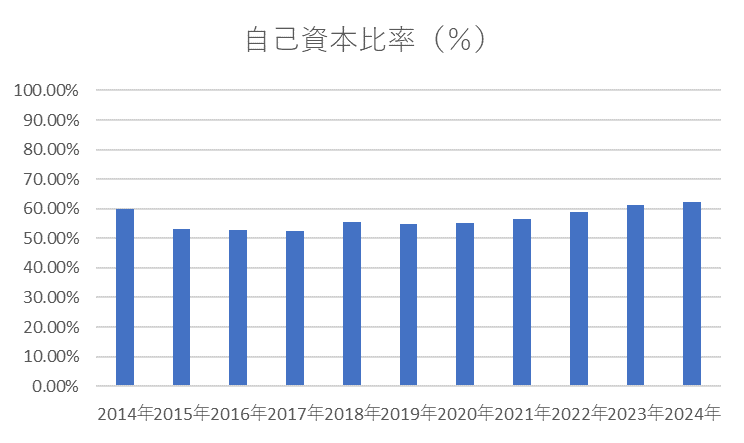

自己資本比率

ユニ・チャームの自己資本比率は、過去10年を通じて50〜62%と一貫して高水準です。2024年は62.3%とさらに改善しており、極めて健全な財務体質を維持しています。製造業でこの水準は優良といえ、財務安定性と配当の持続力を裏付ける指標です。

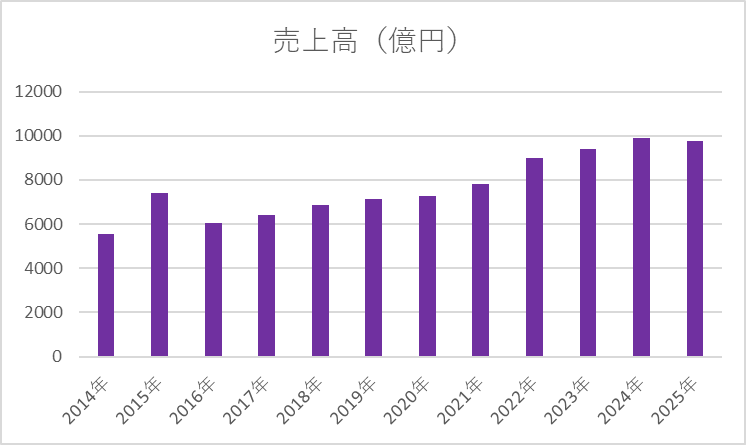

売上高

ユニ・チャームの売上高を見ると、過去10年間で着実な成長を示しています。2014年の5537億円から始まり、直近では9740億円に達しており、景気変動や外部環境の影響を受けながらも総じて右肩上がりの推移です。

一方で、業績は年ごとに波があるものの、減少しても一時的で、長期的には安定した成長軌道にあります。こうした売上の堅実な推移は、企業の収益基盤の強さを示しており、配当の安定性や増配継続の裏付けともなります。ユニ・チャームは売上面でも長期的な信頼性が高い企業と言えるでしょう。

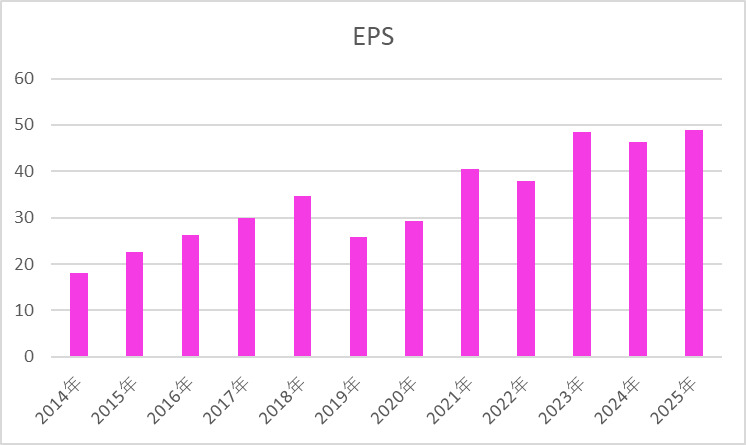

EPS

ユニ・チャームの1株当たり利益(EPS)は、過去10年間で概ね増加傾向を示しており、企業の収益力が長期的に成長していることが分かります。

ただし、2019年や2021年には一時的な減少が見られ、事業環境やコスト構造の変動が利益に影響を与えることも確認できます。それでも長期的には右肩上がりのトレンドを維持しており、配当や株主還元の基盤となる利益の安定性は高いと言えます。

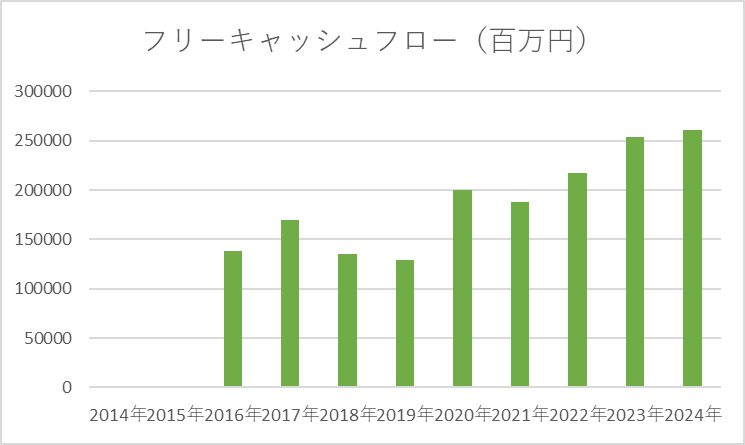

フリーキャッシュフロー(FCF)

フリーキャッシュフロー(FCF)は、全体としてプラスで推移していることから、事業活動から安定して現金を生み出す力が高まっていることがうかがえます。企業の成長投資や配当の原資として十分な余力を持っています。

総合評価

ユニ・チャームを保有する理由

私がユニ・チャームを保有している理由は、安定した事業基盤を持つ成熟企業でありながら、増配余地を活かした将来の株主還元にも期待できる点です。

国内市場の安定性

ユニ・チャームの主力事業は、ベビー用紙おむつや衛生用品、介護用品など生活必需品です。景気の変動に左右されにくく、売上や利益の急激な変動は比較的少ないのが特徴です。加えて、自己資本比率は50%を超え、有利子負債も少ないため、財務的にも安定しており、株価が下落する局面でも安心して保有できます。

増配実績と将来の期待

ユニ・チャームは24年連続増配株であり、増配率も過去10年で安定しています。配当性向が控えめであることから、増配の余地が残っており、いわば増配の「出遅れ銘柄」としてひそかに期待できる状況です。配当利回りは現状0.6〜1.1%と控えめですが、将来的には増配によるインカムゲインの向上も見込めます。

キャピタルゲインの可能性

海外市場や高付加価値製品の成長次第で、株価が上昇する可能性もあります。安定したフリーキャッシュフローがあることで、成長投資と株主還元を両立できる体制が整っていることも安心材料です。

ユニ・チャームは守りの安定株でありつつ、増配余地や株価上昇の可能性も狙える銘柄です。成熟企業でありながら、将来的に株主還元を増やせる余地がある点が、保有の大きな理由となっています。

ユニ・チャームの懸念点

国内市場依存による成長の鈍化

国内の人口減少や少子高齢化の影響で、ベビー用紙おむつや一部衛生用品の需要は横ばい傾向です。売上の大部分が国内市場に依存しているため、今後の成長には海外市場や高付加価値製品の貢献が不可欠です。

海外事業に伴う為替・競争リスク

東南アジアを中心に海外事業を拡大していますが、為替変動や現地の競合(P&G、ユニリーバなど)との競争は避けられないでしょう。

利益変動による配当増配への影響

原材料費や物流費の変動で年度ごとの利益が上下することがあります。長期的には配当は安定していますが、短期的には増配のペースが減速する可能性があります。

ユニ・チャームのまとめ

SBI証券なら、初心者でも手軽に資産形成をスタートできます。口座開設は無料、少額から始められるので、FIREに向けた第一歩にも最適です。

筆者が保有する日本の個別株の一覧はこちら。

連続増配株に投資するメリットと魅力についてはこちらの記事で解説しています。

コメント