こんにちは!むーです。

私が個別株投資で重視しているのは、長期で安心して保有できるかどうか、そして配当が持続的に成長していく企業かどうかです。短期的な業績変動よりも、事業の安定性や株主還元方針の一貫性を重視しています。

本記事では、国内メガバンクの一角である三井住友フィナンシャルグループについて、長期投資家の視点から、売上規模、EPS、自己資本比率、フリーキャッシュ・フロー、配当といった主要データを整理し、配当株としての評価を行います。

三井住友FGは、景気や金利環境の影響を受けやすい金融業でありながら、長期的に見ると収益規模を拡大し、近年は配当水準や配当性向の引き上げを通じて株主還元を強化しています。こうした財務データと配当実績を確認することで、同社が長期保有に適した配当株といえるのかを検討していきます。

三井住友FGの基本情報

三井住友フィナンシャルグループは、三井住友銀行を中核に、SMBC日興証券、三井住友カード、リースやファイナンス事業などを傘下に持つ金融持株会社です。本社は東京都に置き、国内の法人・個人向け金融サービスを基盤としつつ、アジアや米州を中心に海外事業も展開しています。銀行業を中心とした金融インフラ分野において、長年にわたり築いてきた顧客基盤と信用力が同社の大きな強みです。

同社の事業は、貸出金利息や手数料収入を中心としたストック型の収益構造を持ち、景気変動の影響を受けつつも、一定の収益安定性を備えています。

一方で、金融環境や市場動向、規制の変化によって業績やキャッシュフローが変動しやすい側面もあります。それでも、自己資本の積み上げとリスク管理を重視した経営を継続しており、金融システムを支える基盤企業として、長期的な収益力と持続性を重視した経営を行っている点が、三井住友FGの特徴です。

三井住友FGの投資指標レビュー(2025年12月時点)

データはIR BANKから引用しています。

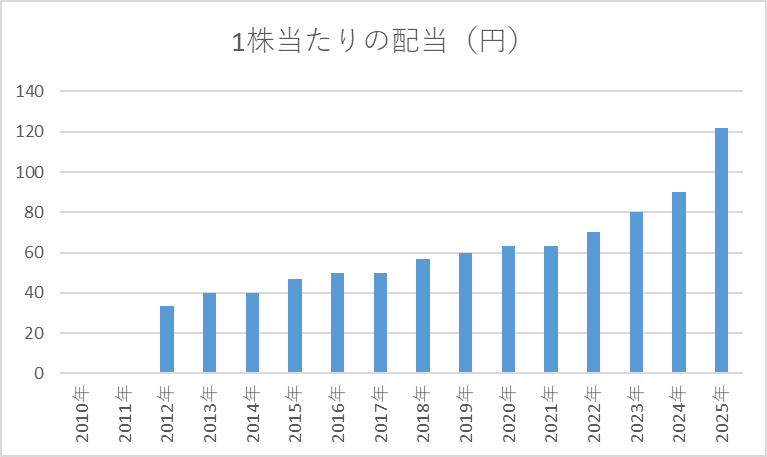

1株当たりの配当

2012年以降、三井住友FGは一度も減配することなく配当を積み上げてきました。途中で据え置きの年度はあるものの、長期的に見れば増配基調を維持しており、配当の安定性を重視した姿勢がうかがえます。

配当額に着目すると、2012年の33円(分割調整後)から2025年には122円まで増加しており、約3.7倍の水準に拡大しています。長期間にわたり配当水準を引き上げてきたことは、収益基盤の強化とともに、配当を重要な株主還元手段として位置付けていることを示しています。直近の配当利回りとしては3%前後で推移しています。

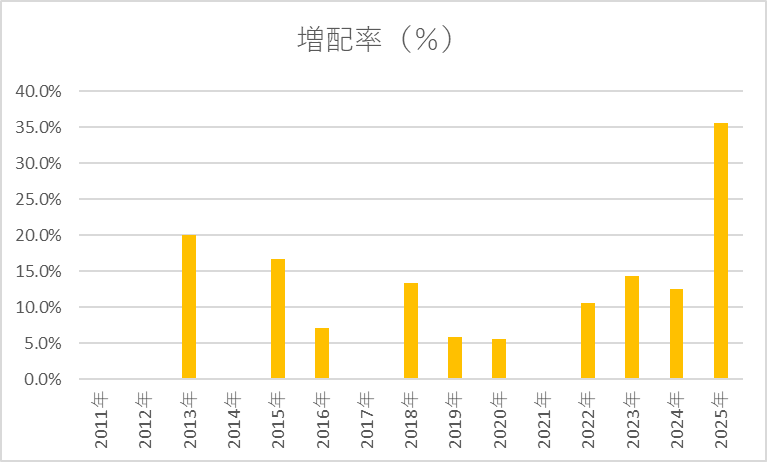

増配率

この増配率の推移を見ると、三井住友FGは減配を行わず、増配と据え置きを組み合わせながら配当水準を引き上げてきたことが分かります。配当については、累進的配当方針と配当性向40%を明確に掲げており、短期的な業績変動によって減配するのではなく、ボトムライン収益の成長を通じて安定的な増配を目指す考え方が示されています。

株主還元は、配当を基本に、機動的な自己株取得も実施してまいります。

配当は、累進的配当方針および配当性向40%を維持し、ボトムライン収益の成長を通じて増配を実現してまいります。また、自己株取得は、資本の状況、業績動向、当社株価の水準、成長投資機会、資本効率向上等を考慮し、判断いたします。

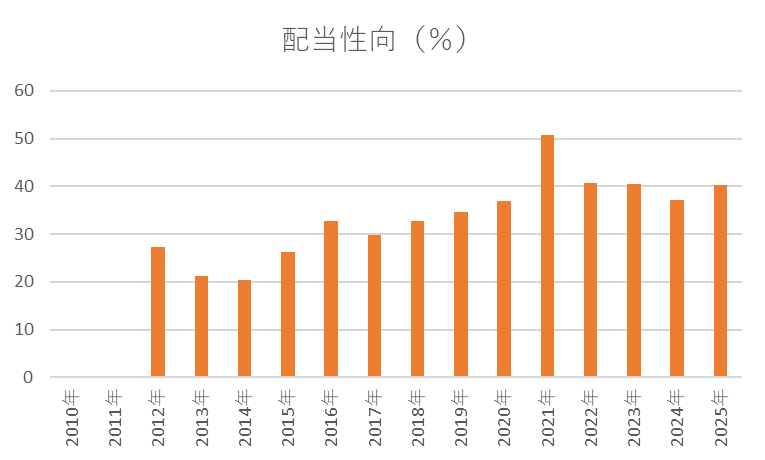

配当性向

この配当性向の推移を見ると、三井住友FGは段階的に株主還元の水準を引き上げてきたことが分かります。2012年から2014年にかけては20%台前半と抑制的でしたが、その後は30%台へと水準を切り上げ、直近ではおおむね40前後で推移しています。2021年に一時的に50%を超える水準となったものの、その後は再び40%前後に収れんしており、掲げている配当性向40%を意識した運用がなされていると評価できます。

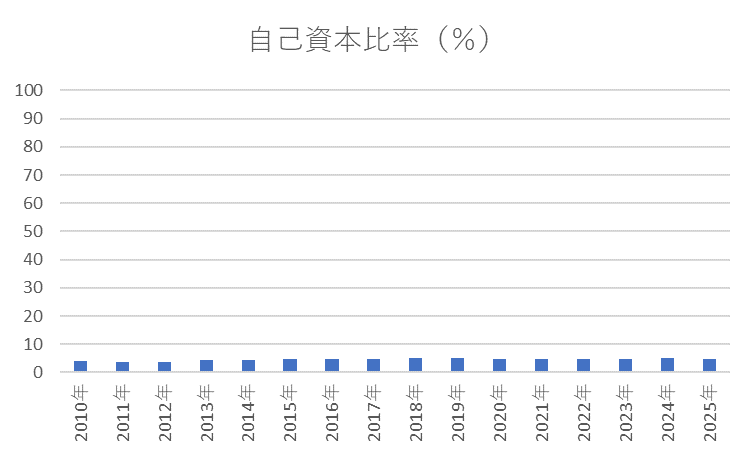

自己資本比率

銀行業は預金を原資に貸出を行うビジネスモデルであり、自己資本比率は低く出る構造にあります。その中で4%台後半から5%前後を長期にわたり維持しているという点は、相対的には安定した水準と評価できます。重要なのは絶対水準よりも、長期的に悪化していないこと、配当や自己株式取得を行いながらも比率を維持できていることです。

したがって、この自己資本比率は、配当株として危うい水準とは言えず、むしろ金融業としては妥当かつ安定的と見るのが現実的です。長期データの裏付けとしても、三井住友FGは、リーマンショック、欧州債務問題、コロナ禍といった大きなストレス局面を経験しながらも、自己資本比率を急激に悪化させず、配当も維持してきました。これは、低い水準でも破綻リスクが顕在化しなかったという実証的な根拠になります。

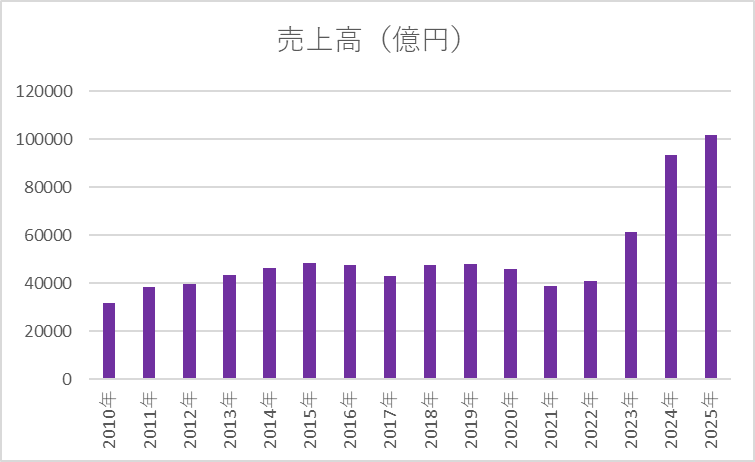

売上高

この売上高の推移を見ると、三井住友FGは中長期で収益規模を着実に拡大してきたことが分かります。2010年代前半は緩やかな増加基調が続き、2016年以降は一時的な減少局面を挟みつつも、事業基盤が大きく毀損することはありませんでした。特に2021年前後の落ち込みは外部環境の影響が大きく、構造的な縮小とは言い切れない動きといえます。

直近では、2023年以降に売上高が大きく伸びており、長年のレンジを明確に上抜けています。金利環境の変化や手数料収入の拡大が寄与し、収益規模が新たな段階に入ったことを示唆しています。売上高が拡大局面に入ったにもかかわらず、過去の調整局面でも事業が維持されてきた点を踏まえると、同社の収益基盤は景気循環の影響を受けつつも、長期的には安定性と成長性を併せ持っていると評価できます。

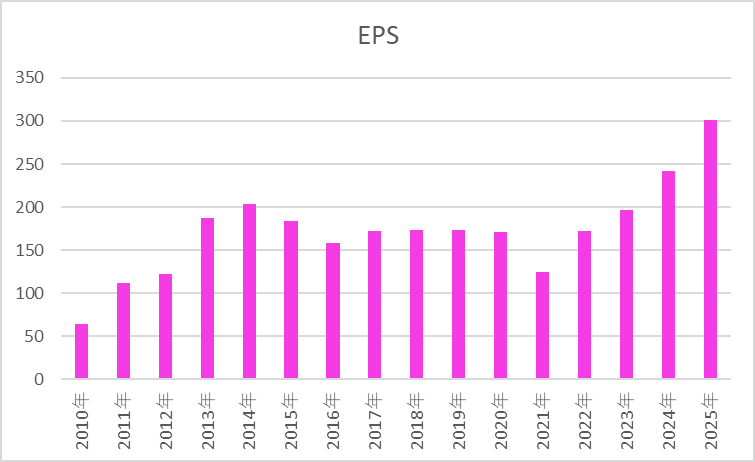

EPS

このEPSの推移を見ると、三井住友FGの収益力は循環的な変動を伴いながらも、長期的には成長トレンドにあることが分かります。2010年代前半は利益成長に伴いEPSが大きく伸び、その後は一時的な調整局面を経ながらも、170前後の水準を底堅く維持してきました。

2021年には一時的に大きく低下しましたが、その後は急速に回復し、直近では過去最高水準を更新しています。売上高の拡大と連動してEPSも水準を切り上げている点から、単なる規模拡大ではなく、収益性の改善が伴っていることが読み取れます。EPSの回復と成長が確認できることは、配当の持続性や累進配当方針を裏付ける重要な要素といえます。

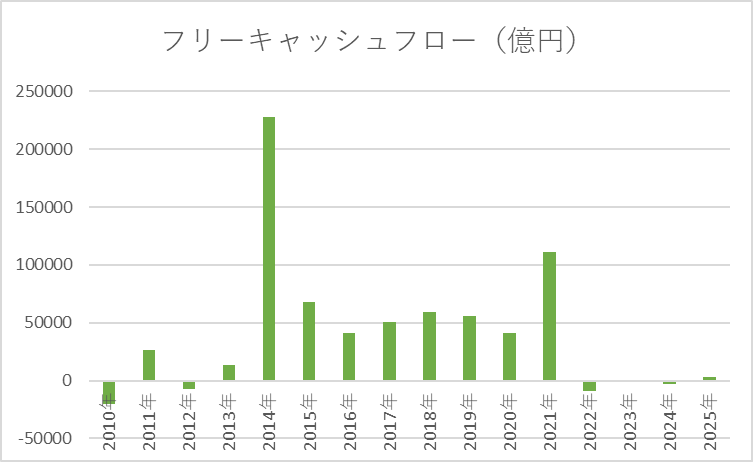

フリーキャッシュフロー(FCF)

銀行業のフリーキャッシュ・フローは、貸出や有価証券投資の増減、預金の動きなどによって大きく振れやすく、会計上の性質として変動が拡大します。実際に、現金等は増加傾向にあり、長期で見れば資金余力が枯渇している状況は確認できません。

総合評価

筆者が保有する日本の個別株の一覧はこちら。

SBI証券なら、初心者でも手軽に資産形成をスタートできます。口座開設は無料、少額から始められるので、FIREに向けた第一歩にも最適です。

コメント