こんにちは!むーです。

私が個別株投資で重視しているのは、長期で安心して保有できる銘柄かどうか、そして安定した配当成長が見込めるかどうかです。本記事では、私が実際に保有する銘柄の中から、リコーリース(8566)を取り上げ、その財務データや収益構造をもとに、長期投資家として押さえておきたいポイントを解説します。

リコーリースは、安定性の高いリース事業を軸としつつ、保守的で堅実な経営と連続増配の実績を持つ企業です。景気変動の影響を受けにくいビジネスモデルに加え、自己資本比率やキャッシュフローの安定性など、長期投資との相性が良い特徴を備えています。

リコーリースの基本情報

リコーリースは、複合機やパソコンなどの情報機器を中心に、各種設備投資に関わるリース事業を展開する企業です。リース事業に加えて、割賦販売、融資、保守サービス、さらには太陽光発電を含むエネルギー関連事業などへ事業領域を広げています。リース会社としては珍しく、金融とサービスを組み合わせたハイブリッド型のビジネスモデルを構築している点が特徴です。

リコーグループの一員として、グループ企業との協業により安定した顧客基盤を持ち、特に中小企業向けの設備リースに強みがあります。リース契約は長期間にわたって収益が積み上がるストック型ビジネスであり、景気変動の影響を受けにくいという性質があります。そのため、リコーリースは長期にわたり安定した業績とキャッシュフローを確保してきました。

競合にはオリックス、東京センチュリー、三菱HCキャピタルなどの大手総合リース会社がありますが、リコーリースは中小企業向けの密着型営業とリコー製品を軸にした強固な販売チャネルを武器に、ニッチで堅実な地位を築いています。

リコーリースの投資指標レビュー(2025年8月時点)

データはIR BANKから引用しています。

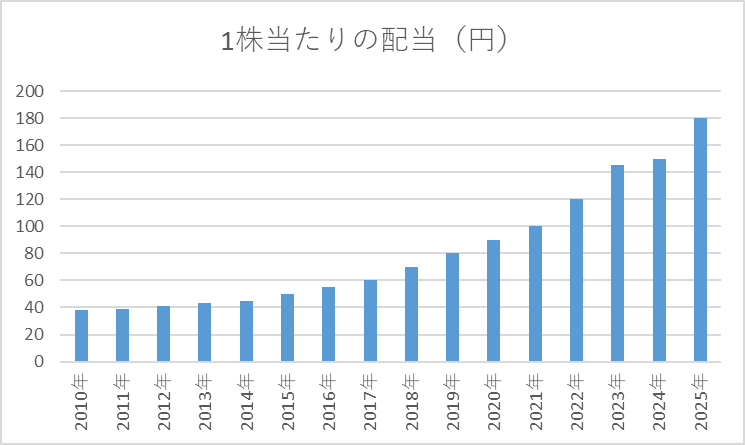

1株当たりの配当

リコーリースの1株当たり配当は、長期的に安定した増加を続けており、同社は26期連続増配という、日本株の中でも上位クラスの実績を持つ企業です。配当金は右肩上がりの推移が続いており、過去の実績を見ると、配当政策が景気の変動や業績の一時的な揺らぎに左右されにくいことがわかります。

配当金は着実に積み上がっており、近年では150〜180円水準に達しています。特にリース事業はキャッシュフローが安定しやすい特性があるため、同社は利益だけでなくキャッシュフローを軸とした還元姿勢を維持し、長期投資家にとって魅力的なインカムゲインを提供し続けています。

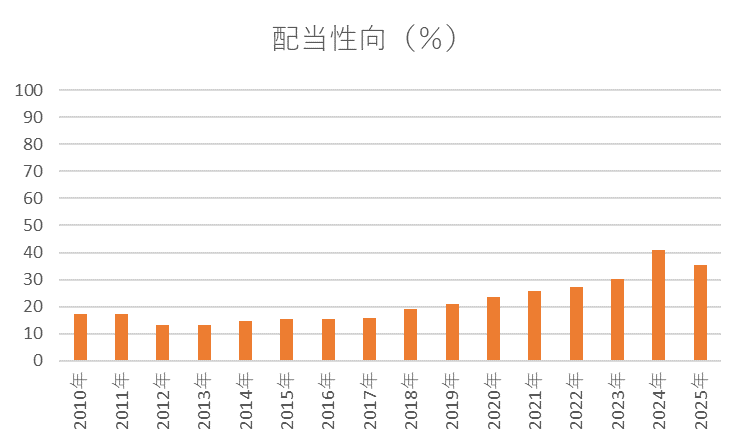

配当性向

リコーリースの配当性向は、長期的に見ると20%前後の水準を中心に推移しており、企業として無理のない範囲で株主還元を行ってきたことが分かります。特に2010年代前半は10~15%程度に抑えられており、利益の大部分を内部留保として積み上げる保守的な姿勢が見られました。

長期投資の観点では、20~30%台を中心とした配当性向は健全な範囲であり、今後も無理のない増配が期待できる水準と評価できます。

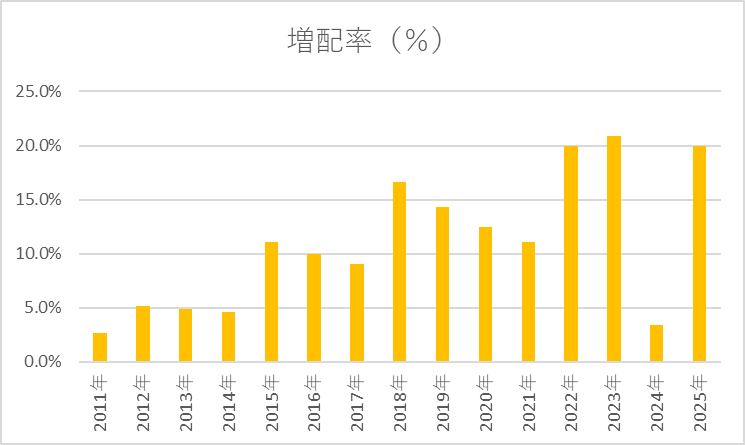

増配率

直近の配当実績から増配率を計算してグラフにしました。

| 決算期 | 配当金額 | 増配率 |

|---|---|---|

| 2011年 | 39 | 2.6% |

| 2012年 | 41 | 5.1% |

| 2013年 | 43 | 4.9% |

| 2014年 | 45 | 4.7% |

| 2015年 | 50 | 11.1% |

| 2016年 | 55 | 10.0% |

| 2017年 | 60 | 9.1% |

| 2018年 | 70 | 16.7% |

| 2019年 | 80 | 14.3% |

| 2020年 | 90 | 12.5% |

| 2021年 | 100 | 11.1% |

| 2022年 | 120 | 20.0% |

| 2023年 | 145 | 20.8% |

| 2024年 | 150 | 3.4% |

| 2025年 | 180 | 20.0% |

リコーリースの増配率は年度ごとにばらつきがあるものの、配当を着実に積み上げてきた企業であることがはっきりと読み取れます。直近16年間のデータを見ると、低い年では2〜5%程度の小幅増配にとどまる一方、10%を超える力強い増配を実施した年も多く、長期的には安定した上昇基調を維持してきました。

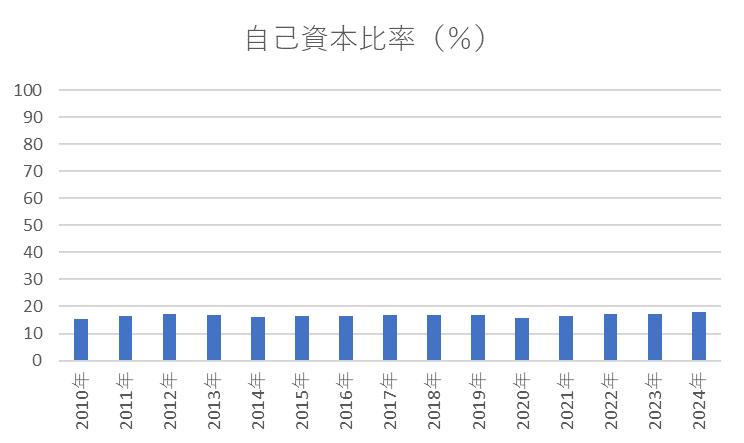

自己資本比率

提示された自己資本比率(15〜18%前後)は、リース業としては比較的標準的な水準です。リース業は、設備投資資金を調達し貸し出すビジネスモデル上、総資産が大きくなりやすく、自己資本比率は一般製造業などより低くなるのが一般的です。大手リース会社でも15〜20%前後が多いため、リコーリースの水準は業界平均に近いと評価できます。

売上高

売上高は長期的にみると、おおむね右肩上がりの推移となっています。特に2010年代後半から2020年前半にかけては、リース需要の拡大や取扱資産の増加を背景に、順調な成長が続いています。3100億円前後で推移する直近の数年間は横ばい傾向が見られますが、これは景気循環や金利環境の変化、企業投資の停滞など外部要因の影響が大きいと考えられます。

リース業は設備投資動向に連動しやすいため、短期的な増減だけでなく、長期的な成長トレンドを評価することが重要です。その点、過去15年以上にわたって売上規模が継続的に拡大している点は、事業基盤が強固であることの裏付けといえます。足元で横ばい傾向が続いていても、企業の投資環境が改善すれば再び成長軌道に戻る可能性があります。

EPS

EPS は長期的に増加傾向にあり、とくに直近16年間で大きな成長が確認できます。年度ごとの上下はあるものの、基調としては右肩上がりで推移しており、企業の収益力が着実に積み上がっていることを示しています。

一時的に EPS が低下している年度も見られますが、その後の回復力が強く、減益局面でも利益構造が大きく崩れていないことが分かります。直近では 500円台まで伸びており、過去最高水準を更新しています。

フリーキャッシュフロー(FCF)

フリーキャッシュフローは長期的にマイナスが続いており、設備投資やリース資産の取得に大きな資金を投じている構造が読み取れます。とくにリース業は、成長に合わせて先行投資が膨らみやすく、営業キャッシュフローが黒字であっても FCF がマイナスになりやすいビジネスモデルです。この傾向はデータにも明確に表れています。

2010年代以降は数百億規模のマイナスが常態化しており、2020/03 には一時的に 1000 億円を超える大幅なキャッシュアウトも見られます。ただし 2021/03 にプラスへ転じる年度もあるため、キャッシュフロー構造が完全に固定されているわけではなく、投資の強弱に応じて変動していると考えられます。

リース業の場合、FCF が短期的にマイナスであっても企業健全性に直結するとは限らず、むしろ投資拡大期の特徴として理解できます。しかし、長期で安定した利益成長を維持している点を踏まえると、投資回収がある程度うまく機能しているとも評価できます。

総合評価

筆者が保有する日本の個別株の一覧はこちら。

連続増配株に投資するメリットについてはこちらの記事で解説しています。

SBI証券なら、初心者でも手軽に資産形成をスタートできます。口座開設は無料、少額から始められるので、FIREに向けた第一歩にも最適です。

コメント