金利が上昇すると、住宅ローンや借入の返済額が増加し、家計や資産運用に思わぬ影響が生じます。とくに長期の変動金利を利用している方にとっては、返済負担が膨らむリスクを無視できません。一方で、金利上昇局面には、資産防衛や運用の見直しによって支出・収益を最適化できるチャンスも存在します。

本記事では、金利上昇が私たちの生活や資産にどのような影響を及ぼすのかを整理した上で、今すぐ実践できる対応策を紹介します。リスクを冷静に把握し、早めに準備することで、金利環境が変化しても安心して暮らせる基盤を築くことができます。

金利上昇が注目されている背景

長く続いた低金利環境は、住宅ローンや企業融資の金利負担を抑えることで、私たちの暮らしや経済活動を支えてきました。しかし近年、インフレ率の上昇や海外の金融政策変更を背景に、金利が上がりやすい状況へと変化しています。金利は中央銀行の政策金利を起点に、住宅ローンや企業の借入利率まで広く影響するため、環境が変わると家計全体の見通しも変化します。

とくに変動金利型ローンでは、市場金利の上昇がそのまま返済額の増加につながる可能性があります。金利が1%程度上昇しただけでも、総返済額が大きく増えるケースは珍しくありません。そのため、「金利が本格的に上がり始める前に備える必要があるのではないか」と考える人が増えています。

現在の金利水準が低い段階であっても、上昇局面に転じれば対応が遅れるほど負担が増えるリスクがあります。先手を打ち、金利変動に強い家計・資産構成にしておくことが重要です。

金利上昇が家計と資産に与える影響を整理する

金利上昇は、家計・資産のすべてに関わります。まずはどの部分にどのような影響が生じるのかを整理し、対応の優先順位を明確にしておくことが大切です。

家計への影響

金利上昇は家計の支出と返済の両面に影響します。特に変動金利を利用している場合や、複数のローンを抱えている家庭では、影響の度合いが大きくなる傾向があります。

生活費

金利上昇は企業の資金調達コストを押し上げ、やがては物価やサービス価格の上昇につながる可能性があります。特に、住宅費、保険料、教育費などの固定支出は見直しに時間がかかるため、支出構造の柔軟性を確保することが重要です。

通信費やサブスクリプションなど、契約内容を調整しやすい支出を見直すことで、金利や物価上昇に対応できる余地を確保しておきましょう。

住宅ローン

金利上昇局面では、変動金利型の住宅ローンの場合、借入金利も上昇します。この場合、資産運用で期待できるリターンと、住宅ローンの利息負担を比較し、どちらが家計全体にとって合理的かを検討します。

たとえば、ローン金利が1%で、資産運用の期待リターンが年3%程度あれば、運用益が利息負担を上回っているため、無理に繰上返済せず投資を優先する判断も成立します。一方で、金利が上昇し、借入金利が2~3%に近づくと、利息負担が相対的に大きくなり、確実に負債を減らすメリットが高まります。

また、変動金利型の住宅ローンの場合、今は低金利でも将来の返済額が増えるリスクが存在します。金利上昇が進むと、想定していた運用リターンがローン金利に追いつかない状況もあり得ます。返済と投資のバランスは一度決めて終わりではなく、定期的に見直すことが重要です。

その他の借入

金利上昇は住宅ローンにとどまらず、自動車ローン、教育ローン、カードローンなどの変動金利型商品にも波及します。

これらの借入がある場合は、金利が上昇すれば返済額も増えるため、家計全体での借入コストを把握し、優先的に返済すべきものを整理することが求められます。一般に、金利負担の高いローンから順に繰上返済を進めることで、金利上昇の影響を抑えることができます。

借入の繰上返済は、家計のキャッシュフロー改善の視点でも最優先対応事項と言えるでしょう。

資産への影響

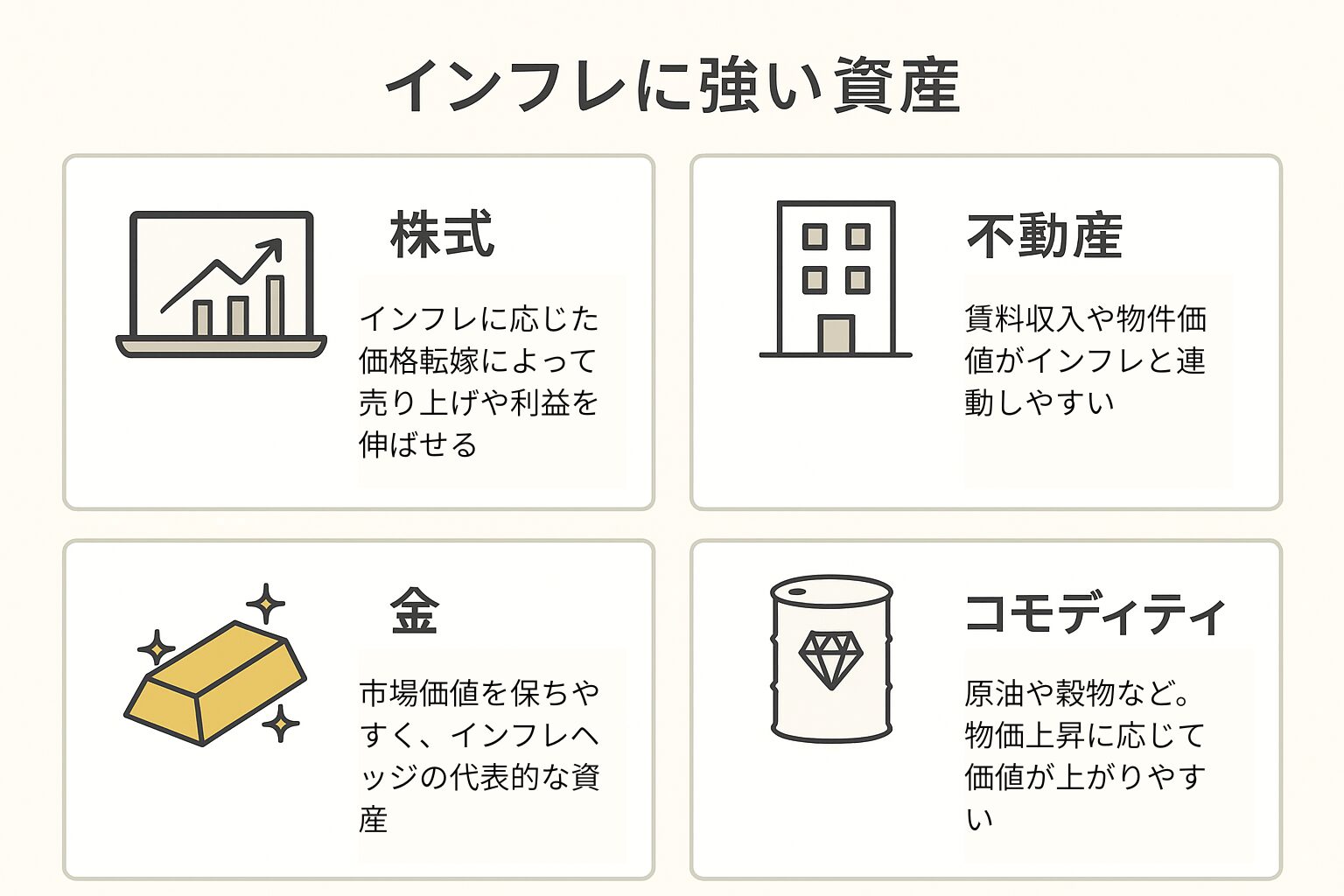

株式

金利上昇局面では、株式全体に値下がり圧力がかかる傾向があります。特に割引キャッシュフローを基に評価される成長株や高PER銘柄は、金利上昇により将来キャッシュフローの現在価値が低下するため、株価下落のリスクが高まります。また、借入コストが増えることで企業収益が圧迫される場合もあり、業績への不安から売りが強まることがあります。

一方で、すべての株が同じように下がるわけではありません。銀行などの金融株や、比較的安定した収益を確保できるディフェンシブ株は、金利上昇局面でも比較的耐性があることがあります。しかし、個人投資家としては、保有株の金利感応度を理解し、必要に応じてポートフォリオの調整やリスク分散を行うことが重要です。長期投資を前提とする場合でも、局面ごとの影響を把握しておくことで、資産全体の安定性を高めることができます。

債券

金利が上がると、既存の債券価格は下落します。特に残存期間(デュレーション)の長い債券ほど影響を受けやすく、ポートフォリオの評価額がマイナスになる場合があります。

一方で、債券の利回り自体は上昇するため、再投資のメリットが生じます。長期債に偏っている場合は、期間の短い商品へ一部シフトする選択肢があります。

不動産への影響

金利負担が増加すると不動産購入のハードルが上がり、需要が弱まる傾向があります。収益物件の場合、資金調達コストの上昇により、利回り確保が難しくなる可能性があります。不動産投資を検討する際は、金利感応度を確認することが重要です。

現金

特に日本では長く超低金利が続いており、金利上昇局面になれば預金金利が引き上げられる可能性があります。短期的な安全資産として預金の役割が高まる局面です。

生活防衛資金の管理を徹底し、必要以上にリスク資産へ傾けないことが重要です。

預金金利が上昇した際は、金利の高いネット銀行や短期定期預金を活用するなど、複数口座を比較して効率的に運用することも検討しましょう。

まとめ

金利上昇は、住宅ローンや借入の返済負担を増やすだけでなく、株式や債券といった資産価格にも影響を及ぼします。個人にとっての最善の対応は「早めの準備」です。変動金利ローンの見直し、固定費削減、資産運用方針の再確認など、できることから着手すれば、金利変動による影響を最小限に抑えることができます。

経済環境は自分ではコントロールできませんが、家計の耐性は自ら築けます。金利上昇を機に、自分の資産を守り、より堅実な運用へと舵を切る好機と捉えましょう。

コメント