こんにちは!むーです。

私が個別株投資で重視しているのは、長期で安心して保有できる銘柄かどうか、そして安定した配当成長が見込めるかどうかです。

本記事では、国内通信インフラ大手のNTT(9432)について、長期投資家の視点から押さえておきたい配当データや事業構造を整理して解説します。

NTTは、安定した通信需要を背景に、長期にわたり堅調な売上規模を維持しており、配当についても継続的な増配を行うなど、株主還元を重視する姿勢が確認できます。こうした事業特性は、安定性を重視する長期投資家にとって重要な評価ポイントといえます。

NTTの基本情報

NTTは、固定電話や光回線を担うNTT東西、モバイル通信のNTTドコモ、法人向けICTやデータセンター事業を展開するNTTデータなどを傘下に持つ持株会社です。本社は東京都に置き、国内市場を中心に、海外でもITサービスや通信関連事業を展開しています。通信インフラという高い参入障壁を持つ分野において、長年にわたり築いてきたネットワークと顧客基盤が大きな強みです。

同社の事業は、通信料金を中心とした継続課金モデルで構成されており、キャッシュフローの安定性が高い構造にあります。一方で、設備投資や研究開発への継続的な支出が必要な点は特徴でもあり、フリーキャッシュフローには年度ごとの変動が生じやすい側面もあります。それでも、通信インフラを支える基盤企業としての安定収益力を背景に、長期視点での持続性を重視した経営を行っている点が、NTTの基本的な企業像といえます。

NTTの投資指標レビュー(2025年12月時点)

データはIR BANKから引用しています。

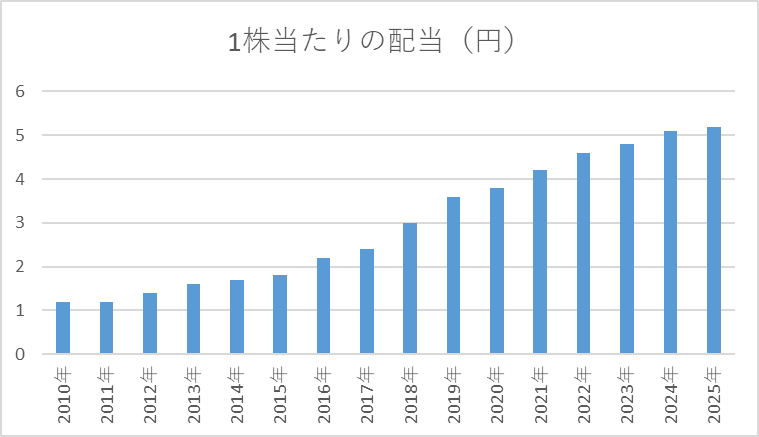

1株当たりの配当

NTTは14年連続で増配を続けており、安定した配当成長が魅力です。直近の1株当たり配当は5.2円で、直近の利回りとしては3~4%で推移しています。

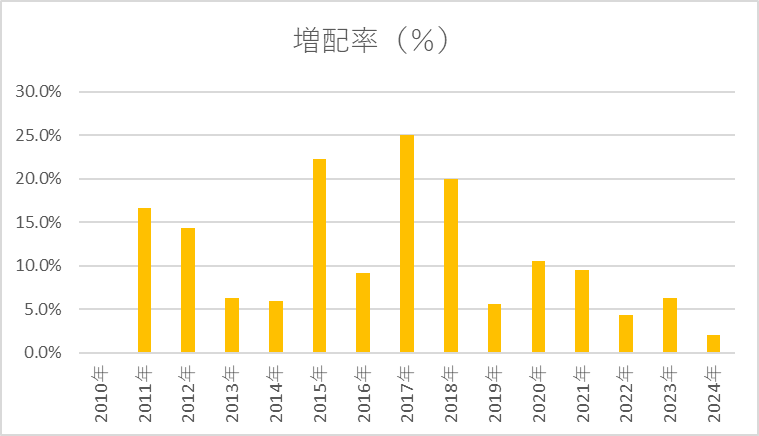

増配率

増配率を見ると、NTTの配当政策は短期の成長性よりも継続性と安定性を重視していることが明確です。一時的には20%前後の比較的大きな増配も見られますが、全体としては一桁台から10%前後の増配が中心であり、成熟企業としての収益構造を踏まえた株主還元といえます。

配当性向

配当性向はおおむね30%台から40%台で推移しており、日本の大型株としては比較的保守的かつ安定した水準です。2010年代を通じて30%台前半を中心にコントロールされており、利益成長に応じて段階的に配当を積み上げてきた姿勢がうかがえます。

2020年以降は40%前後までやや上昇していますが、これはコロナ禍においても利益水準が大きく崩れなかった一方、株主還元を継続した結果と整理できます。2025年は43%台とやや高めですが、財務体質を踏まえれば許容範囲です。総じて、NTTの配当性向は持続性を重視した設計であり、長期配当投資との親和性は高いと評価できます。

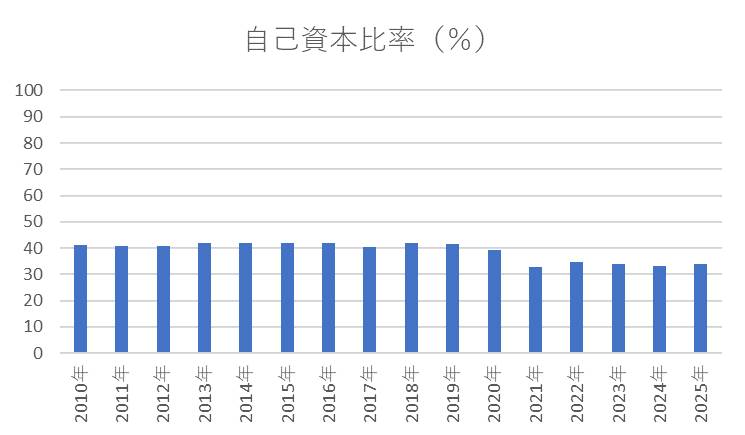

自己資本比率

自己資本比率は長期的に見ると、40%前後を中心に推移する安定的な水準にあります。2010年代前半から後半にかけては概ね40%台を維持しており、通信インフラという設備投資負担の大きい事業特性を踏まえれば、財務の健全性は十分に確保されていると評価できます。

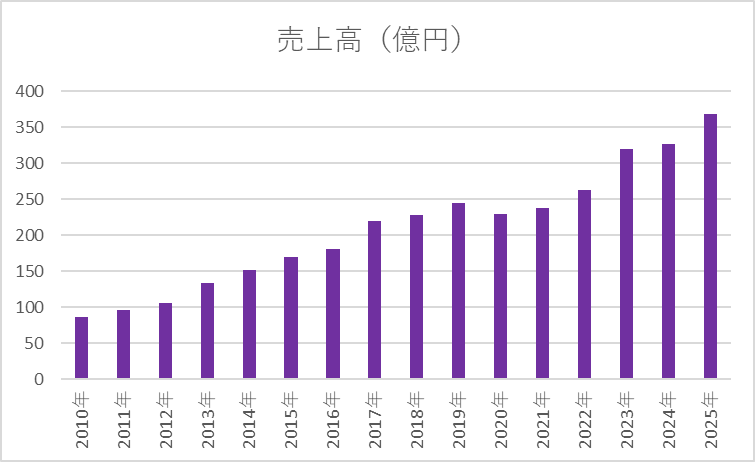

売上高

NTTの売上高は、2010年代を通じて緩やかな増加基調を維持しており、国内通信事業という成熟市場に軸足を置きながらも、安定した事業規模を確保してきました。2017年に一時的な減少は見られるものの、その後は再び増加に転じ、2020年前後の環境変化においても大きな落ち込みを回避しています。この点から、通信インフラを基盤としたストック型ビジネスの強さが確認できます。

特に2023年以降は増収ペースが明確に加速しており、海外事業の拡大やグループ再編の効果が売上高に反映されていると考えられます。急成長企業のような爆発力はありませんが、長期で見ると事業規模を着実に拡大しており、配当やキャッシュフローの安定性を重視する投資家にとっては評価しやすい推移です。NTTの売上高は、成長性よりも持続性と耐久力を示す指標として位置づけるのが妥当でしょう。

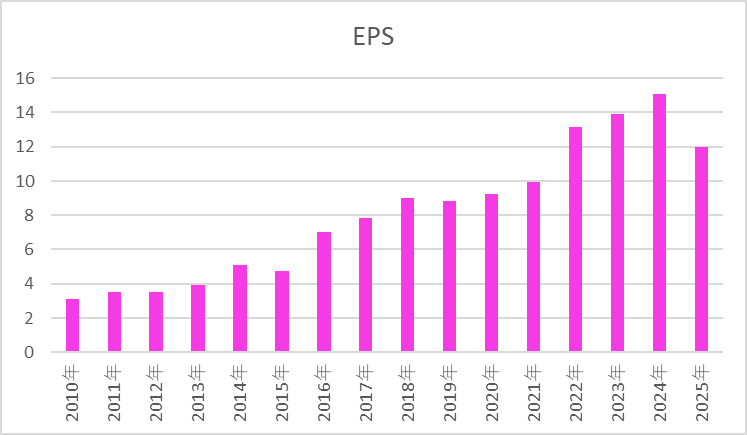

EPS

EPSは長期で見ると明確な拡大トレンドにありますが、利益水準が一時的に低下する局面が何度か見られます。このため、短期的な安定性という観点では評価が分かれる指標といえます。

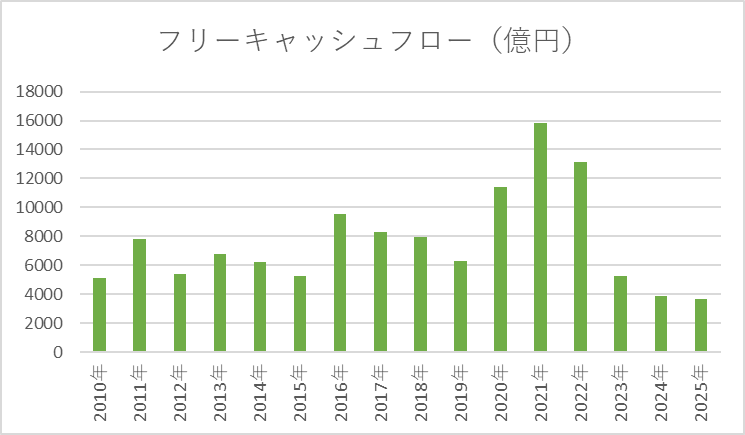

フリーキャッシュフロー(FCF)

フリーキャッシュフローは全体としてプラス基調で推移しており、事業から現金を生み出す力を確認できます。

総合評価

筆者が保有する日本の個別株の一覧はこちら。

連続増配株に投資するメリットについてはこちらの記事で解説しています。

SBI証券なら、初心者でも手軽に資産形成をスタートできます。口座開設は無料、少額から始められるので、FIREに向けた第一歩にも最適です。

コメント