こんにちは!むーです。

私が個別株投資で重視しているのは、長期で安心して保有できる銘柄かどうか、そして安定した配当成長が見込めるかどうかです。

本記事では、国内家具・インテリア市場を牽引するニトリホールディングス(9843)について、長期投資家として注目すべき財務データや収益構造を整理して解説します。

ニトリは、製造から物流、販売までを自社で一貫して行うビジネスモデルにより、景気変動に左右されにくい収益構造を築いてきました。さらに、国内店舗網の拡大と海外展開の進展が、長期的な成長余地を支えています。22期連続増配見込みという実績もあり、配当成長を重視する投資家にとって検討しやすい銘柄です。

ニトリの基本情報

ニトリホールディングスは、家具・インテリア用品の企画・製造・輸入・物流・販売を一貫して行う国内最大手の小売企業です。全国の主要都市に店舗網を広げており、海外でも着実に出店を進めています。生活に密着する商品を扱うことから需要が安定し、景気後退局面でも比較的堅調な売上を維持してきました。

同社の特徴は、自社でサプライチェーン全体を管理することでコスト構造の最適化を実現している点です。原材料調達や生産拠点の管理、物流網の効率化を通じて、安定した利益率を確保しています。また、自社企画商品の比率が高く、他社との差別化が進んでいることも強みです。

競合としてはイケアや島忠などがありますが、広範囲に展開する店舗網と物流効率の高さ、自社企画商品の豊富さにより、市場における優位性を維持しています。小売業としては利益率が比較的高く、長期的なキャッシュフロー創出力も確保しています。

ニトリの投資指標レビュー(2025年11月時点)

データはIR BANKから引用しています。

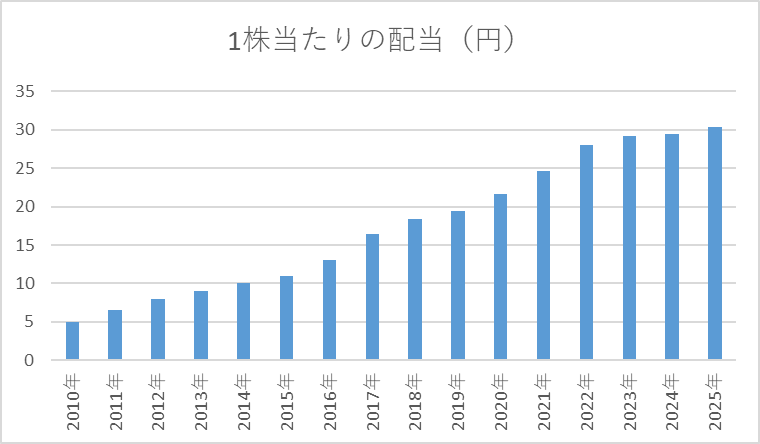

1株当たりの配当

| 決算期 | 1株当たりの配当金 |

| 2010年 | 5 |

| 2011年 | 6.5 |

| 2012年 | 8 |

| 2013年 | 9 |

| 2014年 | 10 |

| 2015年 | 11 |

| 2016年 | 13 |

| 2017年 | 16.4 |

| 2018年 | 18.4 |

| 2019年 | 19.4 |

| 2020年 | 21.6 |

| 2021年 | 24.6 |

| 2022年 | 28 |

| 2023年 | 29.2 |

| 2024年 | 29.4 |

| 2025年 | 30.4 |

ニトリは長期間にわたり増配を続けており、22期連続の増配が視野に入っています。増配幅は年によって異なるものの、途切れずに配当を引き上げてきた姿勢は評価できます。直近は増配率が小幅にとどまっていますが、長く配当を伸ばし続けている実績自体が大きな安心材料といえます。

近年の配当利回りは1%前後で推移しており、高配当とは言えない水準となっています。

配当性向

| 決算期 | 配当性向(%) |

| 2010年 | 10.8 |

| 2011年 | 9.19 |

| 2012年 | 13.07 |

| 2013年 | 13.8 |

| 2014年 | 14.3 |

| 2015年 | 14.6 |

| 2016年 | 15.3 |

| 2017年 | 15.2 |

| 2018年 | 16 |

| 2019年 | 16 |

| 2020年 | 17 |

| 2021年 | 15.1 |

| 2022年 | 16.3 |

| 2023年 | 17.3 |

| 2024年 | 18.4 |

| 2025年 | 20.8 |

配当性向は10〜20%台で推移しており、企業としてはまだ多くの余力を残しています。2025年時点でも20%強にとどまっているため、減益局面でも増配を維持しやすい財務構造です。収益に対して必要以上に配当を払いすぎている状況ではなく、長期的に安定度の高い水準です。

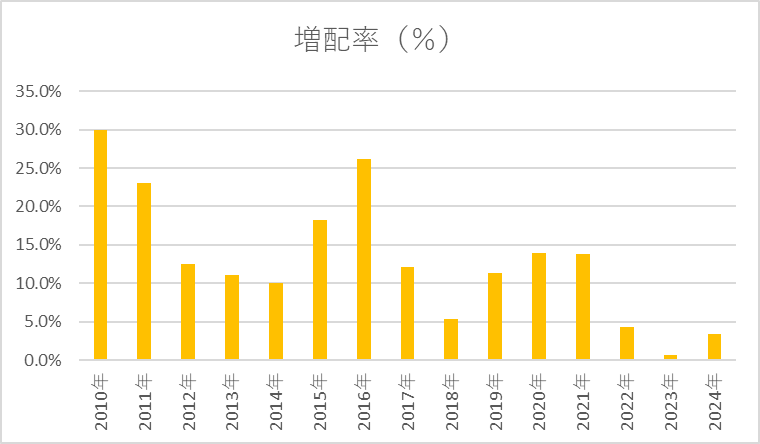

増配率

直近の配当実績から増配率を計算してグラフにしました。

| 決算期 | 1株当たりの配当金 | 増配率 |

| 2011年 | 6.5 | 30.0% |

| 2012年 | 8 | 23.1% |

| 2013年 | 9 | 12.5% |

| 2014年 | 10 | 11.1% |

| 2015年 | 11 | 10.0% |

| 2016年 | 13 | 18.2% |

| 2017年 | 16.4 | 26.2% |

| 2018年 | 18.4 | 12.2% |

| 2019年 | 19.4 | 5.4% |

| 2020年 | 21.6 | 11.3% |

| 2021年 | 24.6 | 13.9% |

| 2022年 | 28 | 13.8% |

| 2023年 | 29.2 | 4.3% |

| 2024年 | 29.4 | 0.7% |

| 2025年 | 30.4 | 3.4% |

ニトリは増配を継続しているものの、増配率そのものは年々落ち着いてきています。以前は2ケタの増配が当たり前の時期もありましたが、直近では1〜3%程度の小幅な上昇にとどまっています。

とはいえ、配当性向に十分な余裕があるため、増配のペースが緩やかになっても減配に転じるリスクは低く、長期保有を前提とする投資家にとっては比較的安心できる水準です。企業の利益成長が再び力強さを取り戻せば、増配余地も広がる余地があります。

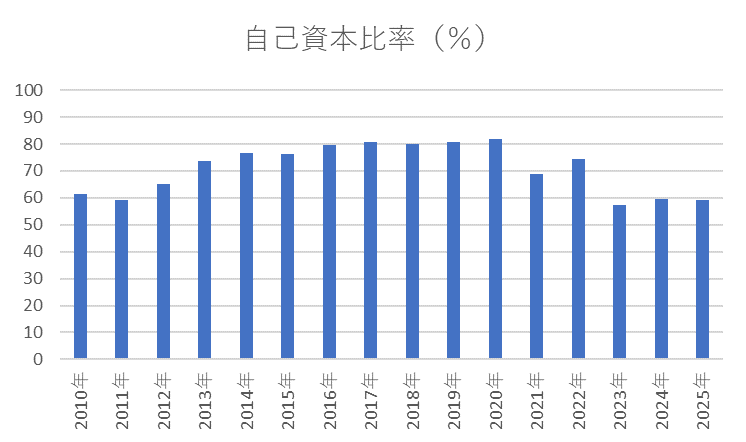

自己資本比率

| 決算期 | 自己資本比率 |

| 2010年 | 61.4 |

| 2011年 | 59.2 |

| 2012年 | 65.3 |

| 2013年 | 73.6 |

| 2014年 | 76.8 |

| 2015年 | 76.4 |

| 2016年 | 79.5 |

| 2017年 | 80.7 |

| 2018年 | 80.1 |

| 2019年 | 80.7 |

| 2020年 | 82 |

| 2021年 | 69 |

| 2022年 | 74.5 |

| 2023年 | 57.4 |

| 2024年 | 59.6 |

| 2025年 | 59.2 |

過去は80%前後と非常に高い水準でしたが、近年は60%前後まで低下しています。依然として堅固な財務状態ではあるものの、以前ほどの鉄壁感は薄れています。成長投資や在庫増などが影響している可能性があり、ここは投資家として押さえておきたい変化点です。

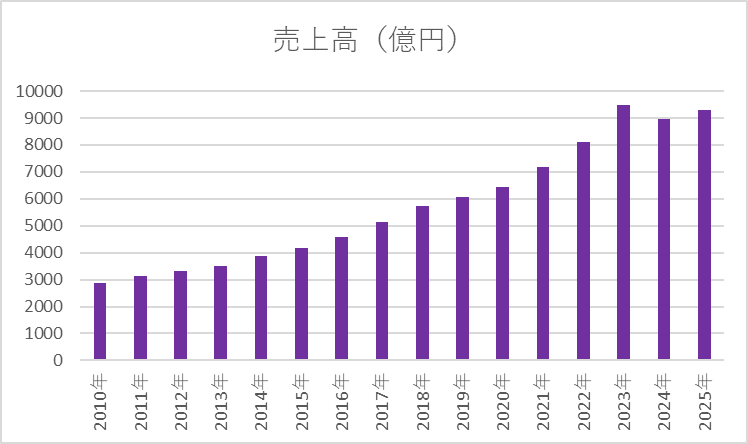

売上高

| 決算期 | 売上高 |

| 2010年 | 2861.86 |

| 2011年 | 3142.91 |

| 2012年 | 3310.16 |

| 2013年 | 3487.89 |

| 2014年 | 3876.05 |

| 2015年 | 4172.85 |

| 2016年 | 4581.4 |

| 2017年 | 5129.58 |

| 2018年 | 5720.6 |

| 2019年 | 6081.31 |

| 2020年 | 6422.73 |

| 2021年 | 7169 |

| 2022年 | 8115.81 |

| 2023年 | 9480.94 |

| 2024年 | 8966.67 |

| 2025年 | 9288.28 |

売上高は長期的には拡大傾向を維持してきたものの、直近の伸びは緩やかになっています。2023年をピークに一度落ち込み、2024年以降は回復基調ではあるものの、過去のような強い成長スピードは感じにくくなっています。市場との競争激化や既存店成長の鈍化など、構造的な課題が業績の高止まりにつながっている印象です。

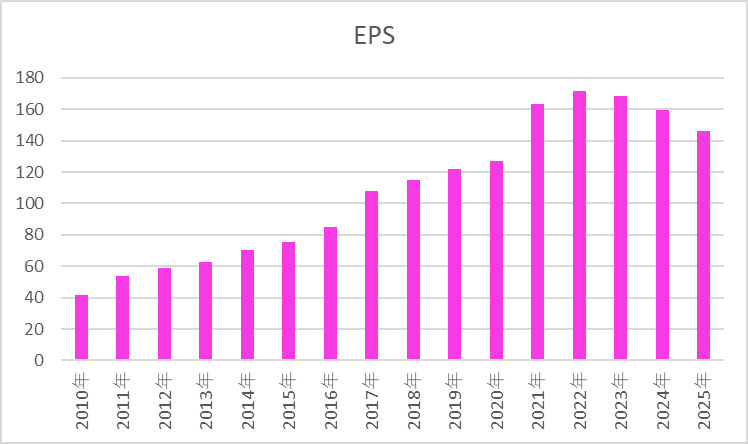

EPS

| 決算期 | EPS |

| 2010年 | 41.66 |

| 2011年 | 53.86 |

| 2012年 | 58.63 |

| 2013年 | 62.58 |

| 2014年 | 70.05 |

| 2015年 | 75.23 |

| 2016年 | 85.02 |

| 2017年 | 108.19 |

| 2018年 | 114.9 |

| 2019年 | 121.61 |

| 2020年 | 127.08 |

| 2021年 | 163.4 |

| 2022年 | 171.34 |

| 2023年 | 168.38 |

| 2024年 | 159.55 |

| 2025年 | 146.08 |

EPSは長期で見れば大きく伸びてきましたが、2023年以降はマイナス成長が続き、2025年には2010年代後半の水準に逆戻りしています。コスト上昇や需要変動の影響が収益性を圧迫しており、「利益の伸びに陰りが見え始めた」という表現が適切です。再び成長軌道に乗せられるかが中期的なポイントになります。

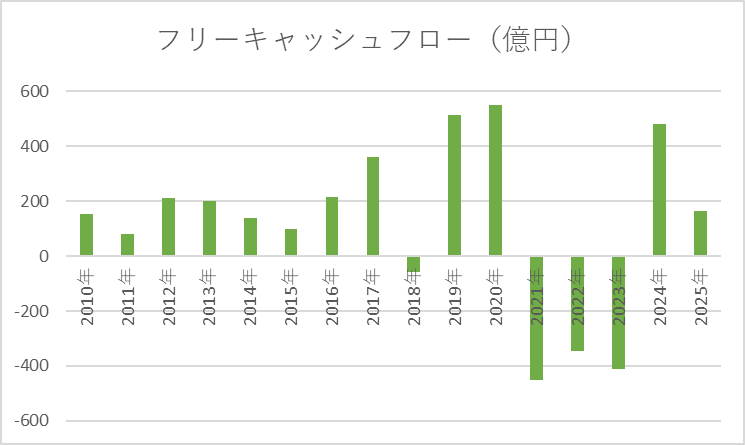

フリーキャッシュフロー(FCF)

| 決算期 | FCF(億円) |

| 2010年 | 153.13 |

| 2011年 | 79.69 |

| 2012年 | 209.83 |

| 2013年 | 200.52 |

| 2014年 | 137.78 |

| 2015年 | 99 |

| 2016年 | 214.44 |

| 2017年 | 358.83 |

| 2018年 | -59.11 |

| 2019年 | 512.4 |

| 2020年 | 548.51 |

| 2021年 | -451.01 |

| 2022年 | -344.15 |

| 2023年 | -411.4 |

| 2024年 | 480.57 |

| 2025年 | 165.28 |

FCFは年ごとのブレが極めて大きく、マイナスとプラスを繰り返しています。ただし、プラスの年は数百億円規模のキャッシュを生み出しており、資金余力が大きく失われているわけではありません。直近2024年のFCFは約480億円と大きく改善しており、投資と運転資金の調整により変動しやすいだけで、キャッシュ枯渇のリスクは限定的と見られます。

総合評価

筆者が保有する日本の個別株の一覧はこちら。

連続増配株に投資するメリットについてはこちらの記事で解説しています。

SBI証券なら、初心者でも手軽に資産形成をスタートできます。口座開設は無料、少額から始められるので、FIREに向けた第一歩にも最適です。

コメント