こんにちは!むーです。

私が個別株投資で重視しているのは、「長期で安心して保有できること」と「安定的に配当が増えること」です。個別株分析シリーズでは、私が保有する銘柄や注目する理由を、投資指標や財務データをもとに解説しています。

今回はユー・エス・エス(4732)を取り上げます。USSは中古自動車オークション事業を中核に国内外で事業を展開しており、安定した収益力と強固な財務基盤を持つ企業です。

本記事では、ユー・エス・エスの配当実績・増配率・売上高・EPS・自己資本比率など主要指標を整理したうえで、網羅的に解説します。

ユー・エス・エス(4732)の基本情報

ユー・エス・エスは中古自動車オークション事業を中心に、国内外で幅広く事業を展開する企業です。国内ではオークション会場の運営や出品車両の仲介、海外では日本製中古車の販売支援を行っています。国内市場での圧倒的なシェアを持ち、メーカーや販売店に依存しない独立系としての強みがあります。

事業領域と特徴

- 国内オークション事業

中古車のオークション運営を中心に、全国の販売店や整備工場に出品車両を提供。ストック型の収益基盤が強みで、景気変動の影響を受けにくい構造です。 - 海外事業

アジアを中心に中古車流通支援を展開。地域分散により収益の安定化と成長余地を確保しています。 - 独立系オークション事業者としての強み

特定メーカーに依存せず、多様な車種や顧客ニーズに対応できる柔軟性があります。オークション市場での高いシェアと効率的な運営が競争力の源泉です。

ユー・エス・エスは、安定した事業基盤に加え、着実に利益を積み上げる力があるため、長期投資家にとって魅力的な銘柄です。

ユー・エス・エスの投資指標レビュー(2025年11月時点)

データはIR BANKから引用しています。

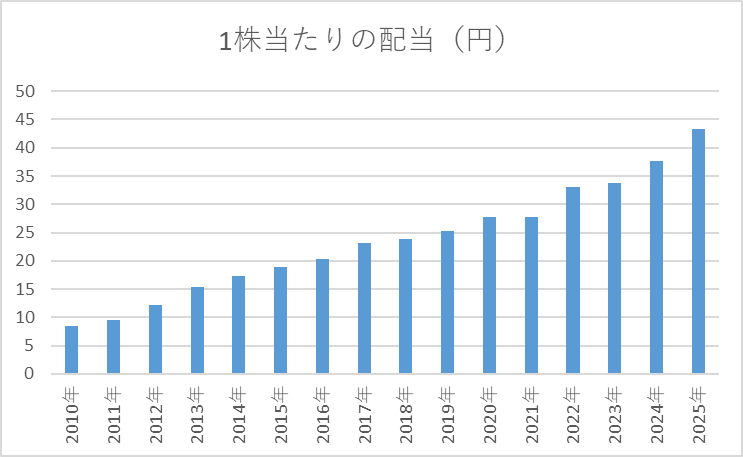

1株当たり配当

1株当たり配当金は、過去16年で8.4円から43.4円へ着実に増加しており、26期連続増配を達成しています。増配は年間ベースで緩やかにではありますが、継続的に積み上がっており、長期的な株主還元姿勢の強さを示しています。

配当利回りはここ数年は3%前後で推移しています。

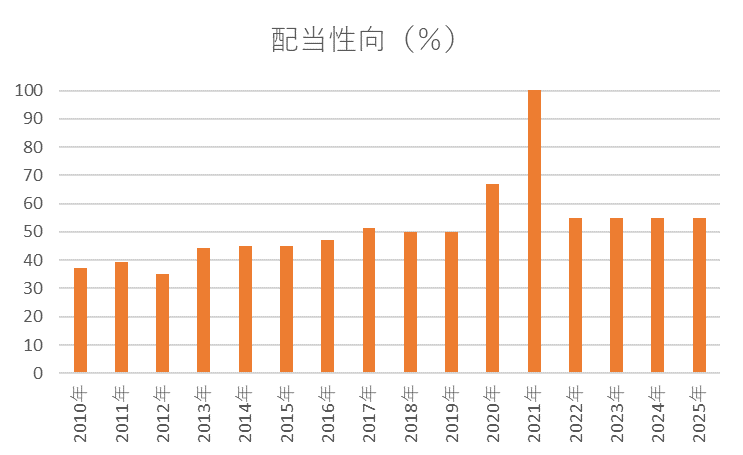

配当性向

USS(4732)の配当性向を見ると、過去16年間で35%前後から50%台前半を中心に推移しています。2021年に344.5%という異常値もありますが、これはHAA神戸ののれん減損や固定資産除却損による影響です。通常期は利益に対して無理のない範囲で配当を実施しており、財務的な余力を保ちながら株主還元を継続できる状況です。

長期的には配当性向は概ね安定しており、利益成長に合わせた増配余力も十分にあることが確認できます。一時的なEPSの急減があっても配当は維持されている点から、長期投資家にとって安心して保有できる株主還元方針と言えます。

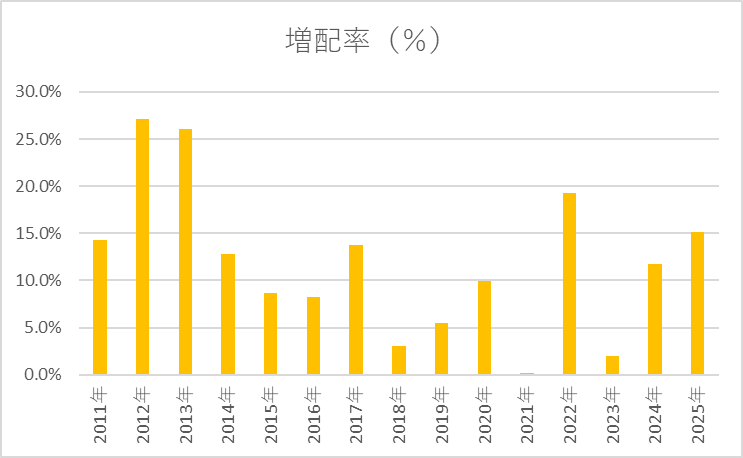

増配率

増配率を見ると、過去15年で年ごとに変動はあるものの、概ね3〜15%の範囲で着実に増配が続けられています。全体として、26期連続増配を達成している点から、ユー・エス・エスは無理のない範囲で株主還元を着実に拡大する方針を維持しており、長期投資家にとって安定した増配期待が持てる銘柄と言えます。

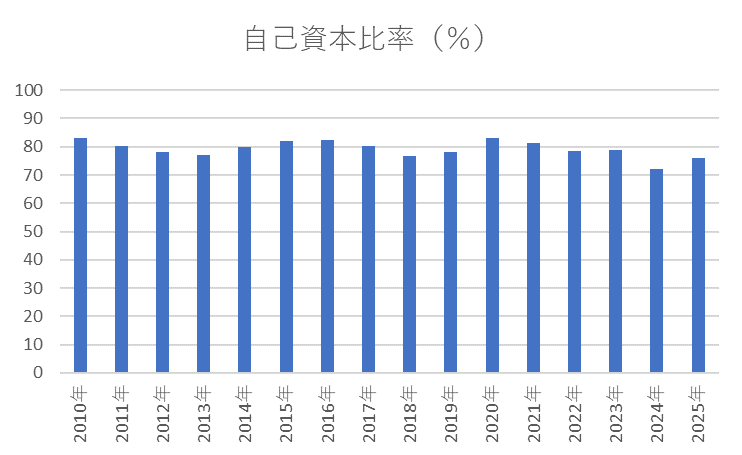

自己資本比率

自己資本比率は過去16年で概ね72%〜83%の非常に高い水準で推移しており、財務基盤の安定性が高いことがわかります。業績変動や一時的な減損があっても、資本構成の健全さにより経営リスクは比較的低く、長期保有でも安心感があります。

高い自己資本比率は、配当や増配を継続する余力の裏付けにもなっており、ユー・エス・エスの安定した株主還元姿勢と併せて、長期投資家にとって魅力的なポイントです。

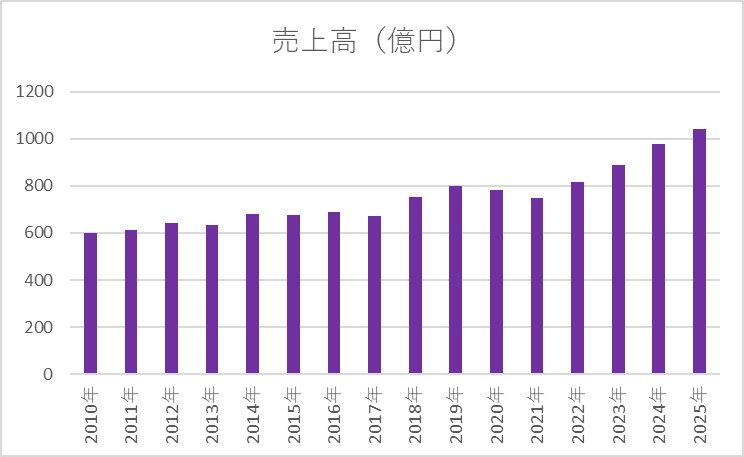

売上高

売上高は過去16年間で598億円から1040億円へ順調に拡大しており、概ね右肩上がりの成長を示しています。多少の増減はありますが、全体として安定した収益基盤を維持していることがわかります。

この売上の堅調な推移は、国内オークション事業の安定性や海外事業の拡大など、USSの事業モデルの強さを裏付けています。長期投資家にとっては、業績の成長基盤がしっかりしている点が安心材料となります。

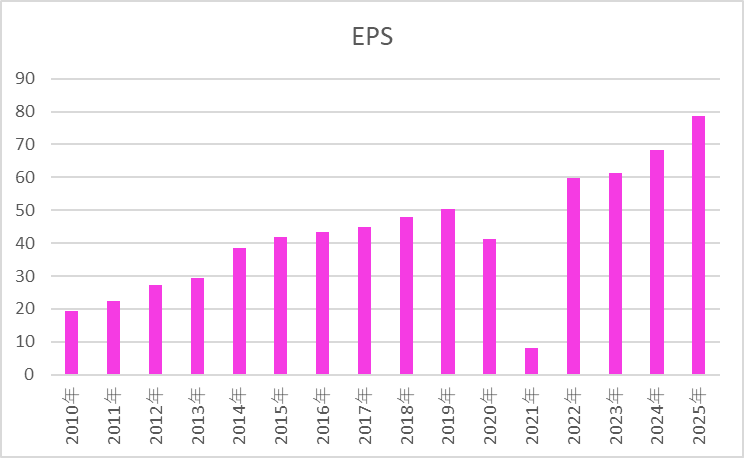

EPS

EPSは過去16年間で19.45円から78.66円に成長しています。概ね右肩上がりで推移しており、企業の利益創出力が安定していることが確認できます。ただし、2021年には8.07円と大幅に減少しており、これは主にこれはHAA神戸ののれん減損や固定資産除却損による影響による一過性の要因です。

のれん減損は帳簿上の会計処理で、キャッシュフローを直接圧迫するわけではありません。長期的に見るとEPSは回復・成長傾向にあり、配当増加の基盤となる利益力は健全です。一時的な減損があっても事業そのものの収益力は強く、長期投資家にとってホールド継続を判断できる根拠になります。

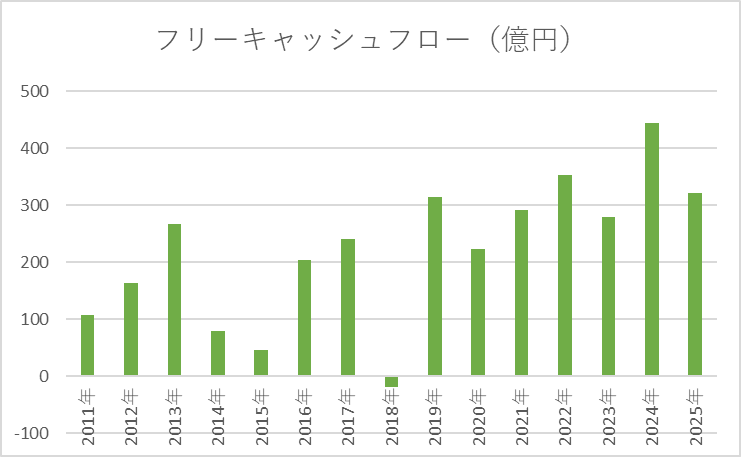

フリーキャッシュフロー(FCF)

フリーキャッシュフロー(FCF)は過去16年間で大きく変動しており、マイナスになる年もある一方、数百億円規模のプラスとなる年もあることが確認できます。特に2020年までは比較的安定していたものの、2021年にはマイナスに転じています。これは、一時的な減損や運転資本の増加、設備投資などの影響によるもので、業績不振を示すものではありません。

長期的に見ると、売上高やEPSの成長と連動してFCFも大きく伸びており、USSは事業規模拡大や設備投資を行いつつも、複数年スパンでは十分なキャッシュ創出力を維持しています。長期投資家にとって、短期的なFCFの変動は懸念材料というよりも、成長投資の結果として捉えることができます。

総合評価

SBI証券なら、初心者でも手軽に資産形成をスタートできます。口座開設は無料、少額から始められるので、FIREに向けた第一歩にも最適です。

筆者が保有する日本の個別株の一覧はこちら。

連続増配株に投資するメリットと魅力についてはこちらの記事で解説しています。

コメント