こんにちは!むーです。

私が個別株投資で重視しているのは、「長期で安心して保有できること」と「安定的に配当が増えること」です。個別株分析シリーズでは、私が保有する銘柄や注目する理由を、投資指標や財務データをもとに解説しています。

今回はKDDI(9433)を取り上げます。KDDIは国内大手通信キャリアの一角で、携帯電話サービスを軸に固定通信、金融・IoTなど幅広い事業を展開しています。安定したキャッシュフローと堅実な株主還元姿勢により、長期投資家にとって魅力的な銘柄です。

本記事では、KDDIの配当実績やEPS、売上高・自己資本比率などの指標を分析し、長期保有のメリットやリスク・注意点までを整理します。

KDDI(9433)の基本情報

KDDI(9433)は、auブランドで知られる国内大手通信キャリアです。携帯電話事業を中核に、固定通信、金融・IoTサービスなど幅広く事業を展開しています。国内の通信市場ではNTTドコモ、ソフトバンクと並ぶ三大キャリアの一角を占め、安定した顧客基盤と収益力を持つ企業です。

事業領域と特徴

- 携帯通信事業(auブランド)

国内の個人・法人向け通信サービスを提供。安定的な収益の柱であり、契約数やARPU(1契約あたり単価)の改善が利益成長に直結しています。 - 固定通信事業

光回線や固定電話サービスを展開。携帯通信とのセット販売により解約率の低下や長期契約を獲得し、ストック型収益を支えています。 - 新規事業・グループ事業

au PAYなどの金融サービス、IoT・スマートホーム、エネルギー関連サービスなど、多角的な事業を展開。通信事業に依存しない収益基盤を構築中です。 - 海外事業・グローバル展開

海外通信事業や提携先を通じた国際展開も実施。国内通信市場が成熟する中で、成長余地を補完する役割を果たしています。

KDDIは国内通信市場における強固なポジションを背景に、安定した収益を確保しています。長期的なキャッシュフローや株主還元の基盤がしっかりしているため、配当重視の投資家にとっても注目度の高い銘柄です。

KDDI(9433)の投資指標レビュー(2025年11月時点)

データはIR BANKから引用しています。

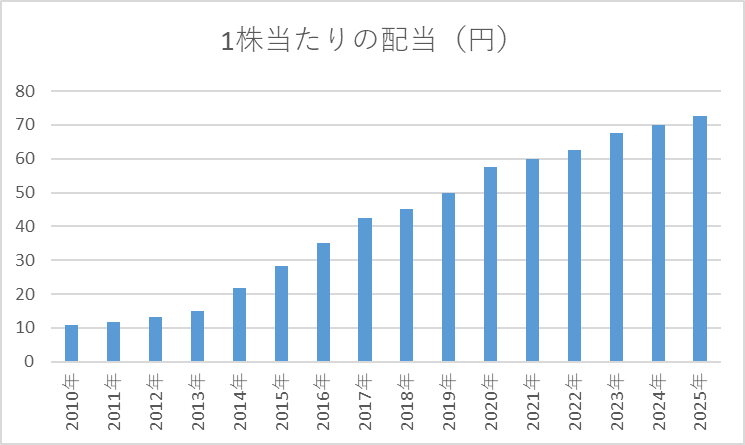

1株当たり配当

KDDIは、株主還元を重視する姿勢が明確な企業です。長期的に安定した配当を実施しており、23期にわたる連続増配銘柄としても知られています。直近の配当利回りは3%前後で推移しており、長期保有の投資家にとって安定的なインカムゲインを期待できる水準です。

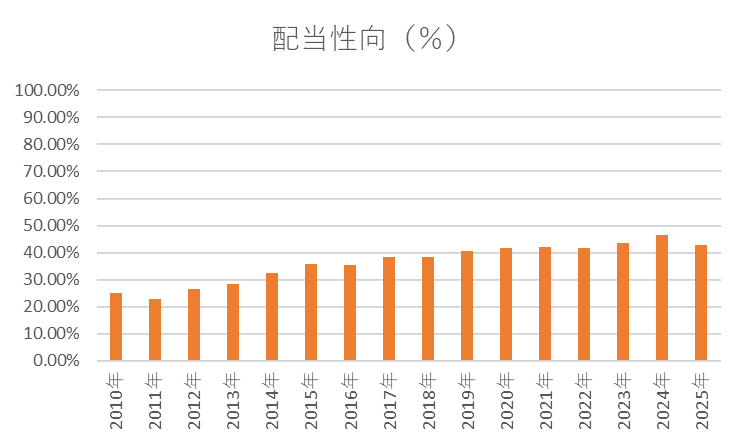

配当性向

過去15年間の配当性向は20〜50%前後で安定しています。利益に応じて柔軟に配当を調整する方針で、急激な減配リスクは低く、無理のない範囲で株主還元を行っていることがわかります。

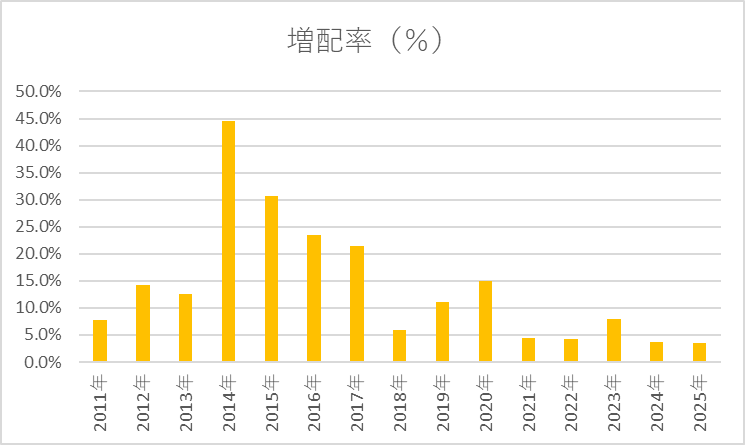

増配率

過去15年間の年間増配率は概ね2〜10%程度で推移。大幅な増配は少ないものの、安定したペースで着実に配当を引き上げています。景気変動や規制の影響を受けやすい通信業界においても、増配を継続できる財務基盤の強さが背景にあります。

自己資本比率

KDDIの自己資本比率は、過去15年間でやや低下傾向にあります。2010年3月期には約52.8%あった自己資本比率も、2025年3月期には約30.4%まで低下しています。通信業界は設備投資やネットワーク構築に多額の資金を必要とするため、有利子負債に依存する傾向があります。そのため自己資本比率は製造業と比べると低めに推移するのが一般的です。

一方で、自己資本比率の低下は注意点でもあります。財務の安定性という観点では、借入依存度の増加により金利負担や景気変動リスクが高まる可能性があります。ただしKDDIは安定的な営業キャッシュフローを持ち、利益剰余金も積み上がっているため、短期的なリスクは限定的です。今後も自己資本比率の低下が続くか、または改善できるかは、設備投資計画やキャッシュフロー管理の状況を注視する必要があります。

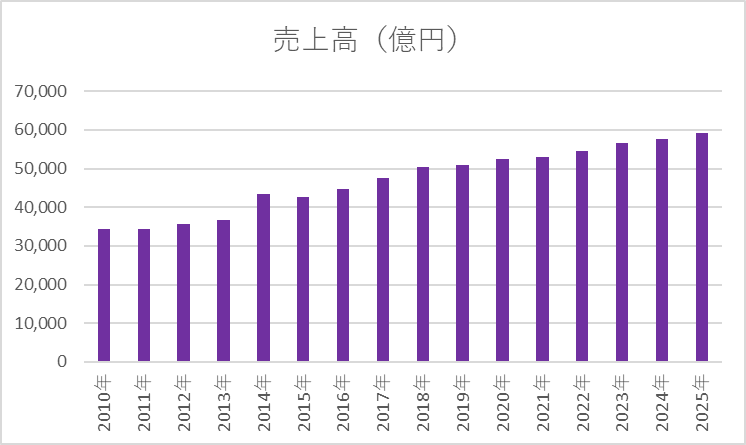

売上高

KDDIの売上高は、過去15年間で着実に拡大しています。2010年3月期の約3兆4,421億円から、2025年3月期には約5兆9,179億円へと増加しており、安定的な成長が確認できます。特に国内通信事業を軸に、固定通信やグループ会社の事業拡大が売上を支えています。成熟市場である通信業界において、このような右肩上がりの売上を維持できている点は、収益基盤の安定性を示す重要な指標です。

また、売上高の増加は単なる数値上の成長ではなく、KDDIが多角的な事業ポートフォリオを築いていることを反映しています。携帯通信の契約者数維持・増加や、固定通信のセット販売、新規事業やIoT・金融サービスなど、各事業が着実に収益に寄与しており、売上の成長がEPSや配当の安定につながる構造になっています。長期投資家にとって、この安定的な売上成長は、安心して保有できる銘柄であることを裏付ける要素と言えます。

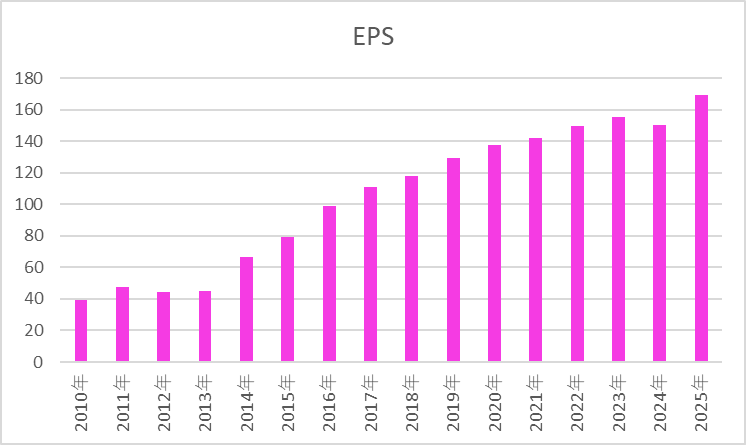

EPS

KDDIのEPSは過去15年間でおおむね右肩上がりで推移しており、企業の利益成長力の安定性を示しています。2010年3月期の約39.53円から2025年3月期には約169.33円にまで増加しており、通信事業を軸にした収益基盤の強さが裏付けとなっています。特に携帯通信事業の契約数維持・増加や、固定通信・新規事業の拡大が利益成長を支えている点が特徴です。

一時的な変動はあるものの、全体トレンドとしては着実な積み上がりが確認できます。EPSの安定的な成長は、配当増加の余力を確保する基盤ともなり、増配銘柄としての信頼性を高めています。長期投資家にとっては、EPSが順調に伸びていることは、安定した配当や株主還元の継続を期待できる重要な指標となります。

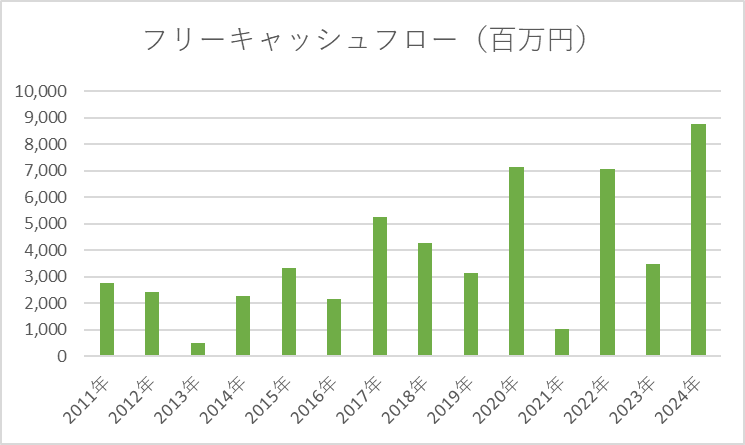

フリーキャッシュフロー(FCF)

KDDIのフリーキャッシュフローは年度によって大きく増減しています。特に設備投資やネットワーク整備の影響を受けやすく、短期的にはマイナスになる年もありますが、これは通信事業特有のキャッシュフロー構造によるものです。物件・設備への先行投資が多いため、営業キャッシュフローが一時的に圧迫される年がある一方で、長期的には安定した収益回収が可能となっています。

重要なのは、単年のFCFの増減だけで評価せず、長期的な利益とキャッシュフローのトレンドを見ることです。KDDIは安定的な営業キャッシュフローを確保しており、設備投資後も利益とキャッシュが着実に積み上がる構造を持っています。このため、短期的なFCFのマイナスは成長投資の一環と捉えることができ、長期投資家にとっては懸念材料にはなりにくいと考えられます。

総合評価

筆者がKDDIを保有する理由

1. 安定した増配実績

KDDIは23期連続増配を達成しており、配当利回りも3%前後で安定しています。通信事業という安定収益基盤に支えられ、利益の範囲内で無理なく配当を引き上げている点が魅力です。長期保有で着実にインカムゲインを得たい投資家に向いています。

2. EPSの右肩上がりによる配当余力

長期的にEPSが右肩上がりで推移しており、利益成長が配当の裏付けになっています。一時的な業績ブレはあるものの、総じて安定して利益を積み上げられる体質であるため、今後も増配の継続が期待できます。

3. 売上高の安定成長と事業基盤の多角化

売上高は長期で右肩上がり。国内通信事業を基盤に、固定通信や新規事業などポートフォリオを多角化しており、収益源が偏らない点が安心感につながります。

4. 設備投資やFCF変動も長期的視点で問題なし

フリーキャッシュフローは年度によって大きく変動しますが、これは通信網整備や設備投資のタイミングによるものです。長期的には安定した収益回収が可能で、成長投資の一環として捉えれば懸念は小さいです。

総評

KDDIは、増配実績・利益成長・安定収益基盤を兼ね備えた銘柄であり、配当重視の長期投資家に最適です。株価の急騰によるキャピタルゲインは期待しにくいものの、毎年の安定配当と着実な利益成長を背景に、安心して長期保有できる点が最大の魅力です。

KDDIのまとめ

KDDIは通信インフラを基盤に安定的な利益を確保できる銘柄です。長期増配と安定収益の実績を考えると、バイ&ホールドで配当を重視する投資家にとって魅力的な銘柄と言えます!

SBI証券なら、初心者でも手軽に資産形成をスタートできます。口座開設は無料、少額から始められるので、FIREに向けた第一歩にも最適です。

筆者が保有する日本の個別株の一覧はこちら。

連続増配株に投資するメリットと魅力についてはこちらの記事で解説しています。

コメント