こんにちは!むーです。

私が個別株投資で重視しているのは、長期で安心して保有できる銘柄かどうか、そして安定した配当成長が見込めるかどうかです。

本記事では、SBIグローバルアセットマネジメントを題材に、売上高・EPS・フリーキャッシュフロー・配当といった主要指標を長期データで整理します。単に「良さそう」「増配している」といった印象論ではなく、インカム重視なのか、キャピタルも狙えるのかという長期投資家の視点から評価していきます。

SBIグローバルアセットマネジメントの基本情報

SBIグローバルアセットマネジメントの最大の特徴は、資産運用残高の積み上がりが収益に反映されやすいストック型ビジネスである点です。短期的には株式市場の変動による影響を受けるものの、長期的には運用資産が増えるほど安定した手数料収入が見込めます。売上高が長期で右肩上がりとなっている背景には、市場成長とともに事業基盤を拡大してきた構造があります。

次に、コスト競争力と商品設計の分かりやすさも強みです。インデックスファンドやETFを中心とした低コスト商品は、長期投資を志向する個人投資家との相性が良く、資金流入が継続しやすい特徴があります。この点は一時的なブームに依存した運用会社とは異なり、再現性のある成長を支える要素といえます。

また、株主還元を重視する姿勢も同社の特徴です。長期にわたる増配実績は、利益が出た分を積極的に株主へ還元してきた結果です。一方で配当性向が高水準となる局面もあり、内部留保とのバランスには注意が必要です。安定収益と還元姿勢を評価しつつ、利益とキャッシュフローの持続性を併せて確認することが、同社を評価するうえで重要になります。

SBIグローバルアセットマネジメントの投資指標レビュー(2025年12月時点)

データはIR BANKから引用しています。

1株当たりの配当

SBIグローバルアセットマネジメントは16年連続で増配を続けており、安定した配当成長が魅力です。直近の1株当たり配当は22円で、直近の利回りとしては3~4%で推移しています。

配当の伸び幅は年度によって変動しますが、利益の範囲内で無理なく増配を行っていることから、財務の健全性と株主還元のバランスが取れた企業であることがうかがえます。

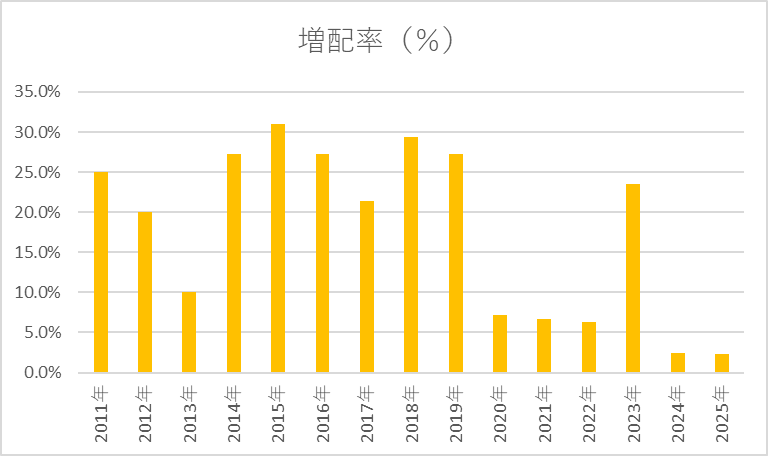

増配率

| 決算期 | 配当金 | 増配率 |

|---|---|---|

| 2011年 | 2.5 | 25.0% |

| 2012年 | 3 | 20.0% |

| 2013年 | 3.3 | 10.0% |

| 2014年 | 4.2 | 27.3% |

| 2015年 | 5.5 | 31.0% |

| 2016年 | 7 | 27.3% |

| 2017年 | 8.5 | 21.4% |

| 2018年 | 11 | 29.4% |

| 2019年 | 14 | 27.3% |

| 2020年 | 15 | 7.1% |

| 2021年 | 16 | 6.7% |

| 2022年 | 17 | 6.3% |

| 2023年 | 21 | 23.5% |

| 2024年 | 21.5 | 2.4% |

| 2025年 | 22 | 2.3% |

2011年から2019年にかけては、概ね20%前後の高い増配率が続いており、特に2014年以降は利益成長と株主還元を両立させた積極的な増配フェーズにあったと評価できます。この期間は連続増配銘柄としての魅力が最も高く、インカム投資家にとって分かりやすい強みを持っていました。

一方、2020年以降は増配率が一桁台、直近では2%台まで低下しており、配当を増やす局面から維持を重視する局面へ移行しています。2023年の一時的な高い増配率は継続性に乏しく、構造的な回復とは言いにくい状況です。今後は高い増配率を期待するより、配当の安定性と業績回復に伴う増配余地の再拡大が確認できるかが評価ポイントになります。

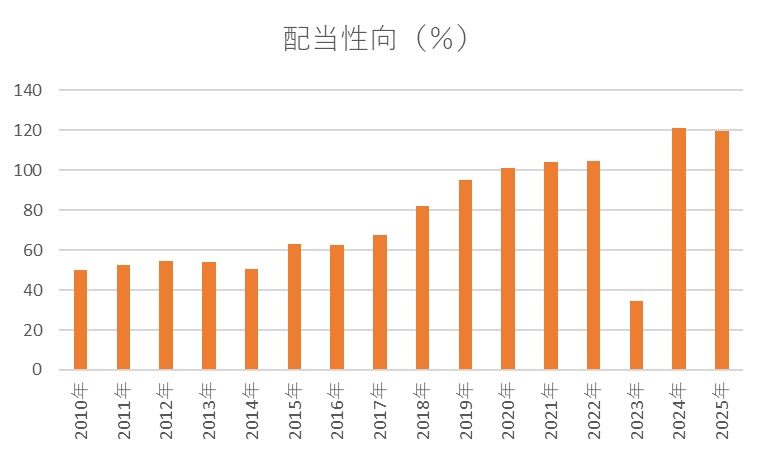

配当性向

配当性向が100%を超えている点については、注意すべきである一方で、直ちに危険と断定する必要はありません。

まず一般論として、配当性向100%超は当期純利益の範囲を超えて配当を支払っている状態を意味します。理論上は内部留保の取り崩しや、過去に蓄積した利益を原資としているため、恒常的に続く場合は持続性に懸念が生じます。このため、単年度で見れば例外はあり得ても、長期で常態化している場合は警戒が必要です。

一方で、本件では営業CFが毎期プラスであるという事実が重要です。配当の実際の支払原資は会計上の利益ではなく現金であり、本業から安定してキャッシュを生み出せている点は大きな下支えになります。配当性向が100%を超えていても、営業CFで十分に配当を賄えているのであれば、短期的な安全性は確保されていると評価できます。

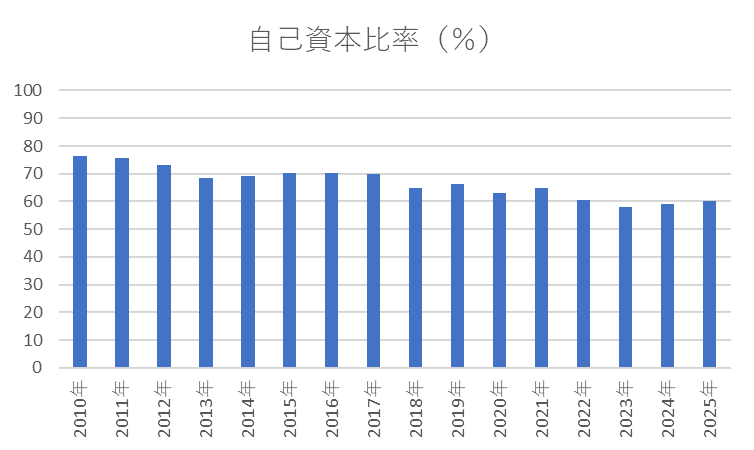

自己資本比率

自己資本比率は長期にわたり非常に高い水準を維持しています。2009/03以降は概ね80台後半から90前後で推移しており、金融関連企業としては極めて保守的で健全な財務構成と評価できます。固定資産の負担が小さく、借入に依存しにくいビジネスモデルである点が数値にも表れています。

2020/03には一時的に70台前半まで低下していますが、その後は速やかに回復しています。この動きから、構造的な財務悪化ではなく、市場環境や一時的な要因による変動と整理するのが妥当です。直近の2025/03でも80台前半を維持しており、倒産リスクや財務レバレッジの観点では非常に余裕のある企業と判断できます。

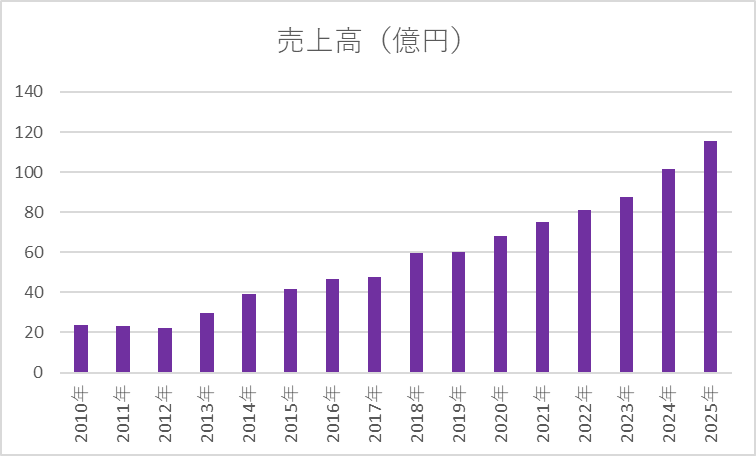

売上高

2010年から2012年にかけては売上高が小幅に縮小していますが、2013年以降は一貫して拡大基調にあります。特に2018年以降は売上規模が明確に一段切り上がっており、2024年、2025年には100億円超の水準に到達しています。

長期で見ると、事業規模そのものは着実に拡大してきたと評価できます。

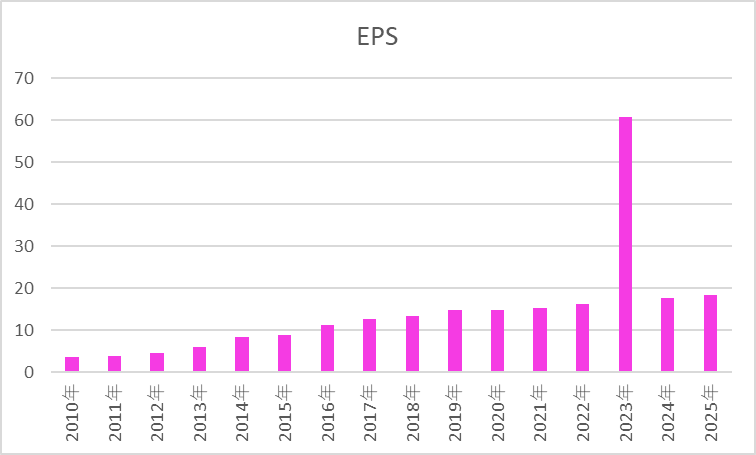

EPS

長期で見ると、2010/03から2022/03まではEPSが段階的に積み上がっており、事業規模の拡大が1株当たり利益にも反映されていることが分かります。特に売上高の回復・成長局面と整合的で、収益構造は徐々に安定してきたと評価できます。

一方で、2023/03のEPSは一時的に大きく跳ね上がっていますが、その翌年には元の水準近くに戻っています。この動きから、2023/03は恒常的な収益力の向上というよりも、特殊要因や一過性利益の影響が大きかった可能性が高いと考えるのが自然です。2024/03、2025/03の水準を見る限り、EPSは再び通常レンジに戻り、緩やかな成長を続けていると整理できます。

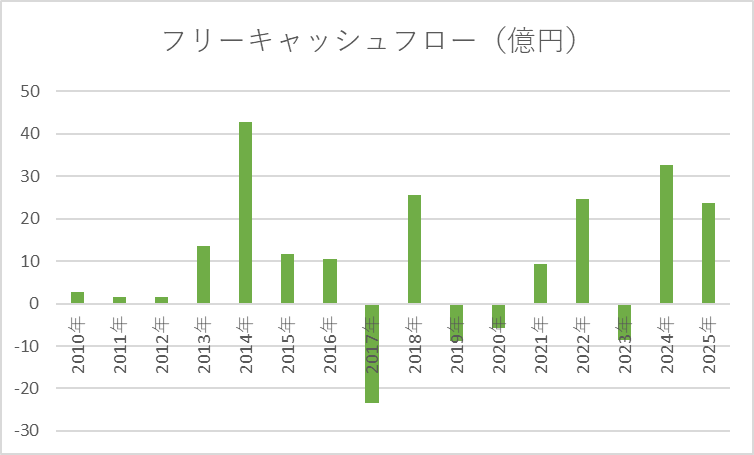

フリーキャッシュフロー(FCF)

マイナスの年が定期的に発生している背景としては、投資有価証券の取得・売却、運用残高の変動に伴う投資キャッシュフローの影響が大きいと考えられます。資産運用会社という業態上、FCFは業績や市況に強く連動しやすく、短期のマイナスのみで悲観する必要はありません。

総合評価

筆者が保有する日本の個別株の一覧はこちら。

連続増配株に投資するメリットについてはこちらの記事で解説しています。

SBI証券なら、初心者でも手軽に資産形成をスタートできます。口座開設は無料、少額から始められるので、FIREに向けた第一歩にも最適です。

コメント