こんにちは!むーです。

私が個別株投資で重視しているのは、長期で安心して保有できる銘柄かどうか、そして安定した配当成長が見込めるかどうかです。本記事では、私が注目する銘柄の中から、沖縄セルラー(9436)を取り上げ、その財務データや収益構造をもとに、長期投資家として押さえておきたいポイントを解説します。

沖縄セルラーは、通信事業という景気変動に左右されにくい事業基盤を持ち、長期にわたり安定した配当を維持してきた企業です。堅実な経営と高い自己資本比率、安定したキャッシュフローを背景に、配当投資家にとって安心感のある銘柄といえます。

沖縄セルラーの基本情報

沖縄セルラーは、auブランドで携帯通信サービスを提供する通信会社です。沖縄県内を主な市場とし、通信サービスの提供に加え、インターネット接続サービスや端末販売、法人向けソリューションなどの事業も展開しています。地域密着型の営業を強みとし、顧客基盤の安定性が高い点が特徴です。

通信事業はストック型の収益モデルが中心であり、景気の影響を受けにくい安定性を持っています。また、沖縄セルラーはNTTドコモやKDDIグループと連携し、設備投資やサービス提供を効率化することで収益の安定性を高めています。

競合はNTTドコモやソフトバンクですが、沖縄に特化した事業運営と地域密着型のサービス提供により、堅実な地位を維持しています。

沖縄セルラーの投資指標レビュー(2025年11月時点)

データはIR BANKから引用しています。

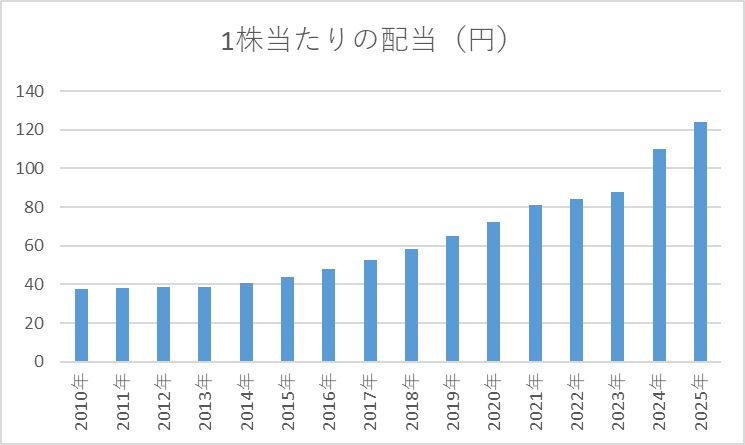

1株当たりの配当

| 決算期 | 1株当たりの配当金(円) |

|---|---|

| 2010年 | 37.4 |

| 2011年 | 37.9 |

| 2012年 | 38.4 |

| 2013年 | 38.9 |

| 2014年 | 40.7 |

| 2015年 | 44 |

| 2016年 | 48 |

| 2017年 | 52.5 |

| 2018年 | 58.5 |

| 2019年 | 65 |

| 2020年 | 72.5 |

| 2021年 | 81 |

| 2022年 | 84 |

| 2023年 | 88 |

| 2024年 | 110 |

| 2025年 | 124 |

沖縄セルラーの1株当たり配当は、長期的に安定した増加を続けており、同社は24期にわたって連続増配を維持してきました。配当は右肩上がりで推移しており、年度ごとの業績変動や景気の影響を受けにくいことが過去の実績からも確認できます。

通信事業という安定した収益基盤を持つため、配当政策は利益だけでなくキャッシュフローを重視しており、長期投資家にとって安定的なインカムゲインを提供できる企業です。2025年には1株あたり124円まで増配しており、今後も堅実な株主還元が期待できます。

直近の配当利回りは2%~4%で推移しています。

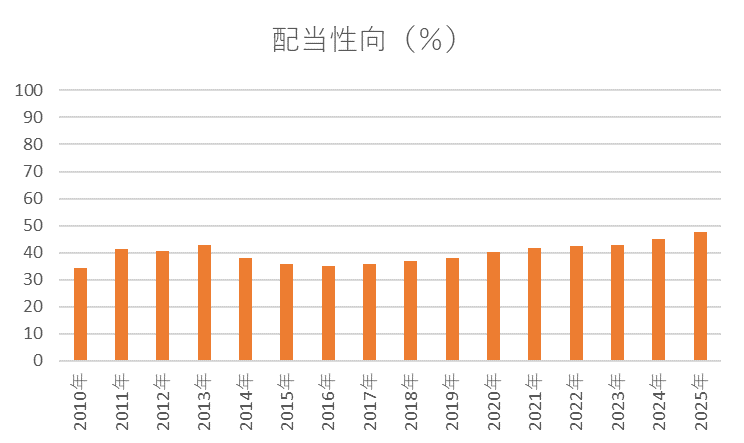

配当性向

| 決算期 | 配当性向(%) |

|---|---|

| 2010年 | 34.39 |

| 2011年 | 41.19 |

| 2012年 | 40.63 |

| 2013年 | 42.9 |

| 2014年 | 38.1 |

| 2015年 | 35.9 |

| 2016年 | 35 |

| 2017年 | 35.9 |

| 2018年 | 37 |

| 2019年 | 38.1 |

| 2020年 | 40.1 |

| 2021年 | 41.7 |

| 2022年 | 42.3 |

| 2023年 | 43 |

| 2024年 | 44.9 |

| 2025年 | 47.6 |

沖縄セルラーの配当性向は、過去15年間で概ね34〜48%の範囲で推移しており、配当の支払い余力に余裕がある水準です。利益の約3〜5割を配当に回す形で安定的に株主還元を行っており、過度な利益依存による減配リスクは低いと評価できます。

近年では配当性向がやや上昇傾向にあり、2025年には約47.6%に達していますが、それでも50%未満にとどまっており、今後も増配余地を維持しつつ、安定した配当を支払える財務構造であることが確認できます。

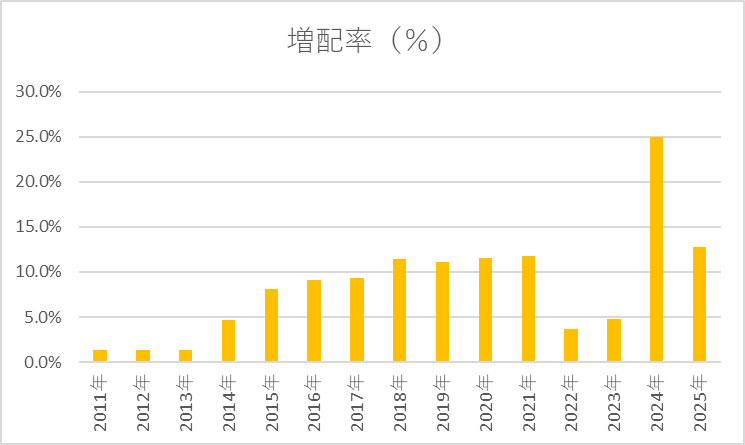

増配率

直近の配当実績から増配率を計算してグラフにしました。

| 決算期 | 配当金額 | 増配率 |

|---|---|---|

| 2011年 | 37.9 | 1.3% |

| 2012年 | 38.4 | 1.3% |

| 2013年 | 38.9 | 1.3% |

| 2014年 | 40.7 | 4.6% |

| 2015年 | 44 | 8.1% |

| 2016年 | 48 | 9.1% |

| 2017年 | 52.5 | 9.4% |

| 2018年 | 58.5 | 11.4% |

| 2019年 | 65 | 11.1% |

| 2020年 | 72.5 | 11.5% |

| 2021年 | 81 | 11.7% |

| 2022年 | 84 | 3.7% |

| 2023年 | 88 | 4.8% |

| 2024年 | 110 | 25.0% |

| 2025年 | 124 | 12.7% |

沖縄セルラーの増配率は年度によって変動が大きいものの、概ね1〜12%の範囲で推移しています。特に一部年度では25%や11%と大幅に増加した年もあります。長期的に見ると平均的な増配ペースは控えめですが、安定したキャッシュフローと適切な配当性向を背景に、段階的な増配を着実に実施しており、長期投資家にとって安心感のある配当政策と評価できます。

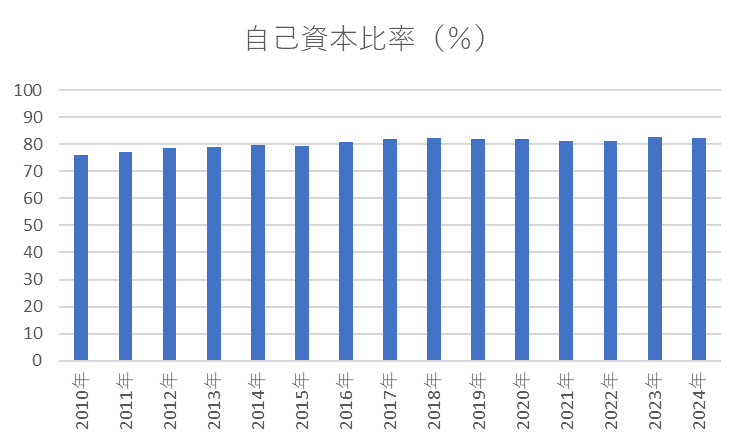

自己資本比率

| 決算期 | 自己資本比率(%) |

|---|---|

| 2010年 | 76.1 |

| 2011年 | 77 |

| 2012年 | 78.8 |

| 2013年 | 79 |

| 2014年 | 79.6 |

| 2015年 | 79.4 |

| 2016年 | 81 |

| 2017年 | 82 |

| 2018年 | 82.3 |

| 2019年 | 81.9 |

| 2020年 | 81.9 |

| 2021年 | 81.2 |

| 2022年 | 81.3 |

| 2023年 | 82.6 |

| 2024年 | 82.3 |

| 2025年 | 81.6 |

沖縄セルラーの自己資本比率は過去15年間で76〜83%の間で推移しており、非常に安定した財務基盤を示しています。自己資本比率が高水準で推移していることから、有利子負債への依存が少なく、景気変動や短期的な業績変動に対する耐性が強いと評価できます。

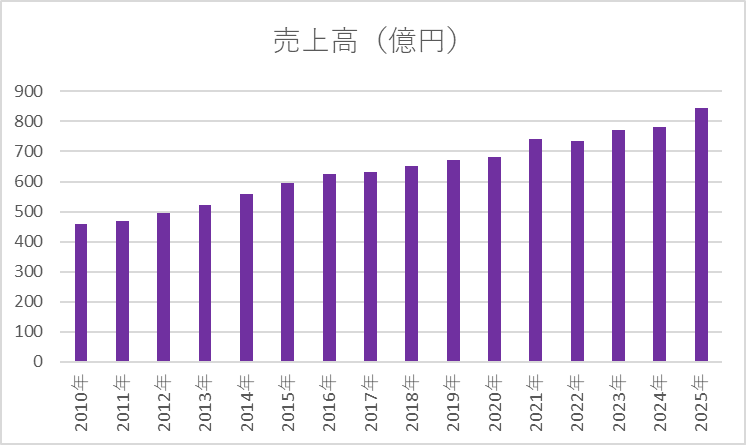

売上高

| 決算期 | 売上高(億円) |

| 2010年 | 459.36 |

| 2011年 | 468.37 |

| 2012年 | 495.07 |

| 2013年 | 521.77 |

| 2014年 | 557.59 |

| 2015年 | 595.85 |

| 2016年 | 626.56 |

| 2017年 | 630.17 |

| 2018年 | 651.76 |

| 2019年 | 670.13 |

| 2020年 | 680.51 |

| 2021年 | 741.91 |

| 2022年 | 734.26 |

| 2023年 | 772.99 |

| 2024年 | 779.9 |

| 2025年 | 843.14 |

沖縄セルラーの売上高は、過去15年間で概ね右肩上がりの推移を示しています。2010年の459億円台から2025年には843億円台まで成長しており、年平均で緩やかな増収傾向が確認できます。

年度ごとの増減率は一桁台で安定しており、急激な成長ではないものの、安定した事業運営によって売上を着実に伸ばしていることがわかります。通信事業という景気変動の影響を受けにくい業種特性も、この安定成長に寄与しているものと考えます。

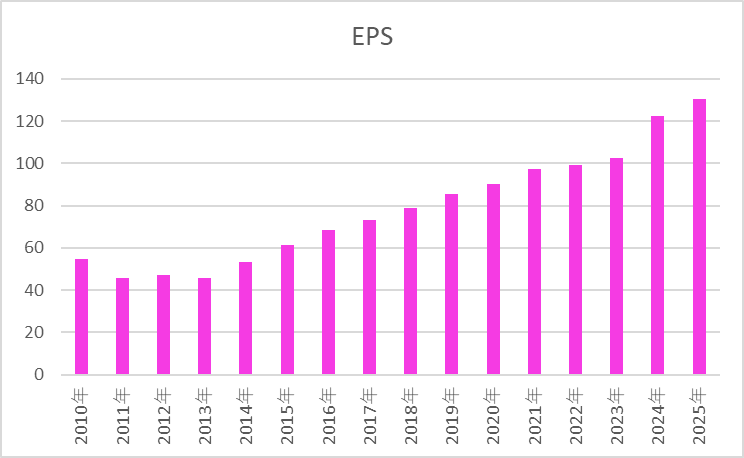

EPS

| 決算期 | EPS |

| 2010年 | 54.52 |

| 2011年 | 45.52 |

| 2012年 | 47.37 |

| 2013年 | 45.49 |

| 2014年 | 53.43 |

| 2015年 | 61.3 |

| 2016年 | 68.6 |

| 2017年 | 73.1 |

| 2018年 | 79.0 |

| 2019年 | 85.33 |

| 2020年 | 90.29 |

| 2021年 | 97.12 |

| 2022年 | 99.29 |

| 2023年 | 102.29 |

| 2024年 | 122.47 |

| 2025年 | 130.25 |

(IR BANKのデータは2022年の1:2株式分割の影響を考慮してなさそうだったのでこちらで修正しました。)

沖縄セルラーのEPS(1株当たり利益)は、長期的に増加傾向にあり、利益を安定的に積み上げていることが確認できます。長期投資目線では理想的な推移と言えます。

フリーキャッシュフロー(FCF)

沖縄セルラーのフリーキャッシュフロー(FCF)は、年度ごとの変動はあるものの、長期的にプラスを維持しています。2010年の39.47億円から2025年には115.19億円と、全体として増加傾向にあり、事業活動から得られる現金が安定していることがわかります。

総合評価

筆者が保有する日本の個別株の一覧はこちら。

連続増配株に投資するメリットについてはこちらの記事で解説しています。

SBI証券なら、初心者でも手軽に資産形成をスタートできます。口座開設は無料、少額から始められるので、FIREに向けた第一歩にも最適です。

コメント