こんにちは!むーです。

私が個別株投資で重視しているのは、「長期で安心して保有できる」ことと「安定的に配当が増える」銘柄です。個別株分析シリーズでは、私が保有する個別株の分析と、保有する理由を解説していきます。

三菱HCキャピタル(8593)は、三菱UFJフィナンシャル・グループ傘下の大手リース会社であり、国内外のリース・ファイナンス事業を幅広く展開しています。航空機リースや環境・エネルギー関連事業に強みを持ち、安定した収益基盤と配当の持続力が期待できる企業です。

本記事では、三菱HCキャピタルの投資指標や財務データをもとに、長期投資家として注目すべきポイントやリスク・注意点までを解説します。

三菱HCキャピタルの基本情報

三菱HCキャピタル(8593)は、2021年に「三菱UFJリース」と「日立キャピタル」が経営統合して誕生した、日本最大級の総合リース会社です。三菱UFJフィナンシャル・グループ(MUFG)の一員として上場しています。

事業領域は幅広く、以下のような特徴があります。

- リース・ファイナンス事業:国内外で機械設備、情報通信機器、自動車などのリースを展開。

- 航空機リース:世界的に需要が拡大する航空機分野で強みを持ち、安定的な収益を確保。

- 環境・エネルギー関連:再生可能エネルギー、インフラ投資、次世代モビリティ事業など、成長分野に積極投資。

- グローバル展開:アジアや北米を中心に、海外売上比率は約40%と高水準。

国内のリース市場は成熟傾向にある一方で、海外展開や再エネ投資を柱に成長を続けています。競合にはオリックス、東京センチュリーなどがありますが、MUFGグループの信用力と日立系の顧客基盤を併せ持つ点が最大の強みです。

三菱HCキャピタル(8113)の投資指標レビュー(2025年9月時点)

データはIR BANKから引用しています。

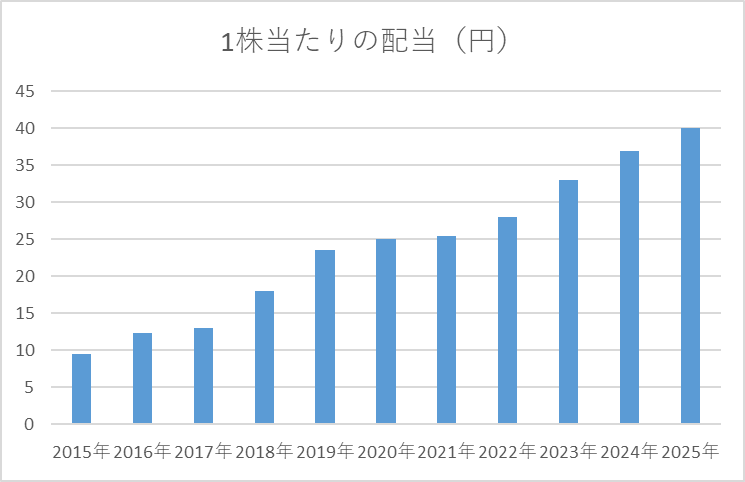

1株当たりの配当

三菱HCキャピタルは長期的な増配意欲が非常に強い企業だと言えます。27期の連続増配を実施しており、安定したペースで引き上げ続けています。

直近の配当利回りは3.5~4.5%で推移しています。

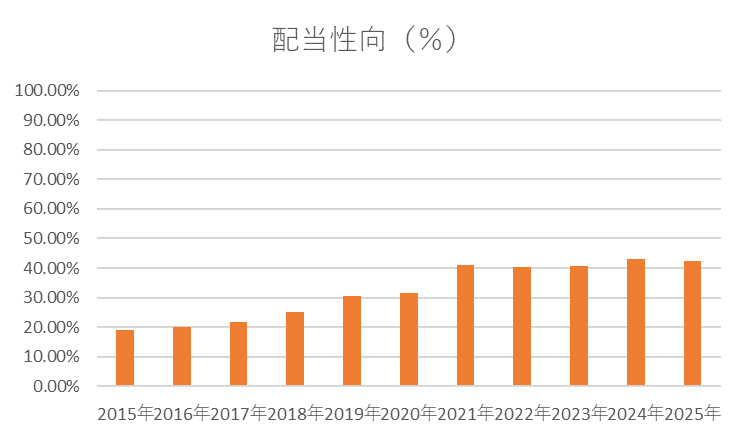

配当性向

三菱HCキャピタルの配当性向は、2015年の19%台から徐々に上昇し、2024年には42.9%まで拡大しています。直近10年で見ると、利益成長に合わせて株主還元を増やす姿勢が明確で、無理のない範囲で配当を引き上げてきたことがわかります。特に2020年以降は40%前後で安定して推移しており、利益に応じた柔軟な配当政策を維持している点は評価できます。

増配を継続しながらも配当性向が40%前後で落ち着いていることは、利益の成長余力を残しつつ株主還元も確保するバランスの良い戦略といえます。これにより、今後も安定した配当が期待でき、長期投資家にとって魅力的なインカムゲイン源となる可能性があります。

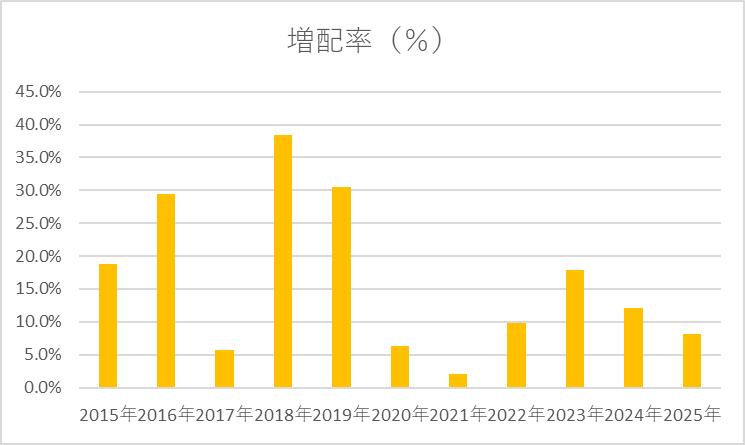

増配率

直近10年の配当実績から増配率を計算してグラフにしました。

| 年度 | 配当実績 | 増配率 |

|---|---|---|

| 2015 | 9.5 | 18.8% |

| 2016 | 12.3 | 29.5% |

| 2017 | 13 | 5.7% |

| 2018 | 18 | 38.5% |

| 2019 | 23.5 | 30.6% |

| 2020 | 25 | 6.4% |

| 2021 | 25.5 | 2.0% |

| 2022 | 28 | 9.8% |

| 2023 | 33 | 17.9% |

| 2024 | 37 | 12.1% |

三菱HCキャピタルの配当は、2014年の8円から2024年には37円まで10年間で約4.6倍に拡大しました。特に2016年〜2019年は増配ペースが早く、株主還元をしっかり続けてきたことがわかります。コロナ禍でも増配しており、安定感があります。

直近は1年あたり2〜3円ほどの増配に落ち着きましたが、配当性向は40%前後で無理なく続けられています。リース業という景気変動の影響を受けやすい業界ながら、安定した配当が株主に安心感を与えていると言えます。

三菱HCキャピタルは利益成長と資本の厚みを背景に、今後も着実な増配を続ける可能性が高いと考えられます。

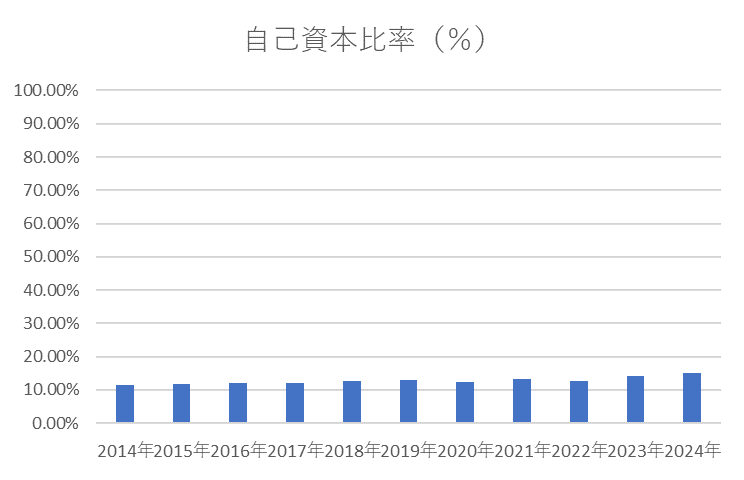

自己資本比率

三菱HCキャピタルの自己資本比率は、2008年の7.5%から年々改善を続け、2025年には15.2%に到達しました。金融・リース業界は、営業資産の取得に多額の有利子負債を活用するビジネスモデルであるため、製造業などと比べると自己資本比率は一般的に低めです。しかし、三菱HCキャピタルは過度な外部借入に依存せず、自己資本の増強に注力しており、財務の安定性向上に努めている姿勢がうかがえます。

さらに、同社はファイナンス・リースやオペレーティング・リースを組み合わせたストック型ビジネスを展開しており、営業資産残高の増加に伴って将来的な収益基盤が安定する構造を持っています。そのため、直近の15%台という自己資本比率は、国内外のリース会社と比較しても高水準であり、安定配当や海外展開に対する市場の安心感につながります。今後も自己資本比率の漸増が続くことが予想され、長期投資家にとって魅力的な指標であると言えるでしょう。

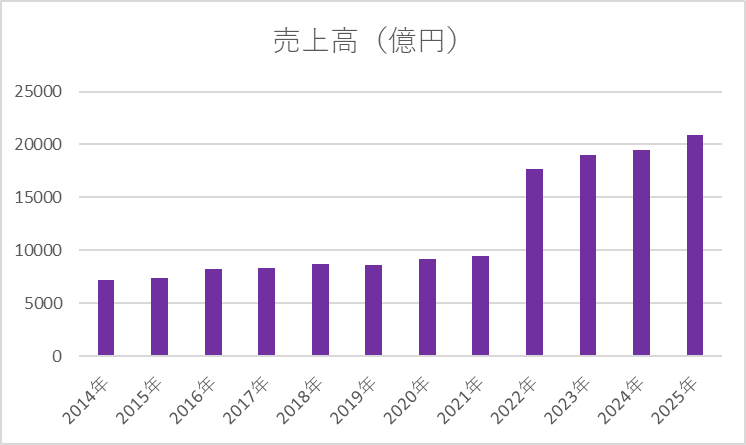

売上高

三菱HCキャピタルの売上高は、2022年3月期に三菱UFJリースと日立キャピタルの統合効果が反映され、大きく増加しています。これは会計上の単純合算による段差であり、この年だけ特異的に跳ねたように見える点には注意が必要です。しかし、統合によって企業規模が拡大し、事業領域が多様化したことで、収益基盤が一段強化されたことは確かです。

さらに重要なのは、統合後に売上が横ばいにならず、毎期しっかりと増収が続いている点です。2022年の1兆7,655億円を起点として、2023年以降も航空、環境エネルギー、グローバル事業などの拡大を背景に着実に上積みされており、統合効果を単なる一時的な数値の膨張ではなく、実力として成長に変換できていることが読み取れます。

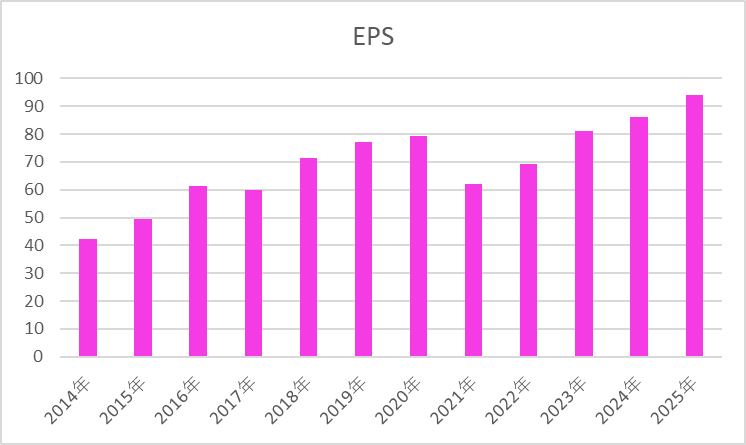

EPS

EPS は長期的に見ると明確な右肩上がりで、企業の利益成長力が安定していることを示しています。特に 40 円台から 90 円台まで増加している点は、事業規模拡大と収益性の改善が継続している結果と捉えられます。一時的なブレはあるものの、全体トレンドとしては利益が着実に積み上がっており、配当を引き上げられる基礎体力が強まっていることが読み取れます。

また、60 円台へ一度落ち込んだ年度があるにもかかわらず、その後すぐに回復し、過去最高の EPS を更新している点は評価できます。外部環境の変動に対して業績が耐性を持ち、統合後の事業ポートフォリオが利益の底堅さに寄与していると考えられます。増配を続けてきた背景として、この EPS の安定成長は十分な裏付けになっていると言えます。

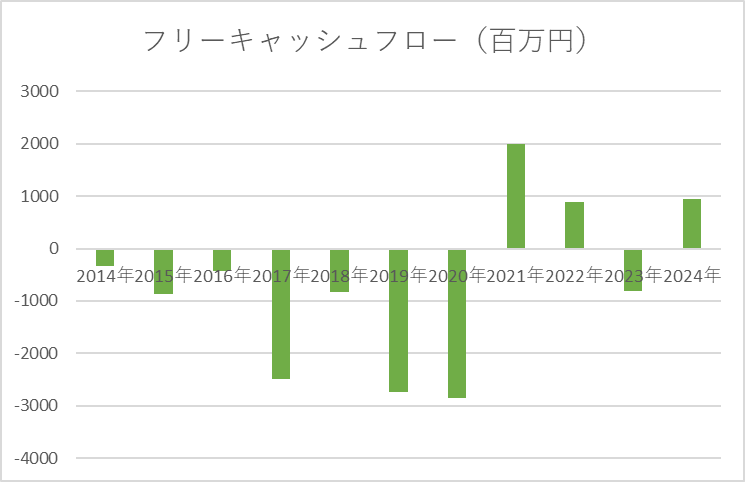

フリーキャッシュフロー(FCF)

リース会社のフリーキャッシュフロー(FCF)は、年度によって大きくプラスになったりマイナスになったりします。これは一見すると不安に見えますが、実はリースビジネスの仕組みによるものです。物件を先に購入してリース料を後から回収するため、営業キャッシュフローは赤字になりやすく、一方で調達資金によって財務キャッシュフローが黒字になる、という構造があるからです。

そのため、単年ごとのFCFの増減を必要以上に心配する必要はありません。

むしろ大切なのは、リース資産が着実に増えているか、利益率やリスク管理が安定しているかといった点です。FCFのマイナスは「成長している証拠」と捉えることができ、事業基盤さえしっかりしていれば、前向きな評価につながります。

総合評価

筆者が三菱HCキャピタルを保有する理由

増配率の高さ

三菱HCキャピタルは、長年にわたり安定した増配を続けており、過去10年間の増配率はおおむね5〜25%で推移しており、10年間で配当が約4.6倍に成長しています。直近の配当利回りも3〜4%と高水準で、今後も増配が期待できる点は、長期投資家にとって大きな魅力だと考えます。

27年連続増配の実績

三菱HCキャピタルは、27年連続で増配を続けてきた実績があります。毎年少しずつでも配当を増やし続ける姿勢は、長期保有の投資家にとって安心感につながります。急な減配リスクも低く、安定した配当収入を期待できるのが嬉しいポイントです。

長年にわたる増配の背景には、堅実な収益基盤と財務の安定性があります。これがあるからこそ、株価の変動に左右されにくく、長期で保有する投資家にとって頼もしい銘柄といえます。

リース業ならではのストックビジネス

三菱HCキャピタルは、国内外で幅広い顧客基盤を持つリース会社として知られています。大企業だけでなく中小企業にも対応できる柔軟なリース商品を揃え、オーダーメイド型のリースを提供していることが大きな強みです。これにより景気の変動や業種の偏りに左右されにくく、安定した収益を長期的に確保できます。

さらに、ファイナンス・リースとオペレーティング・リースを組み合わせた多角的ビジネスモデルにより営業資産の積み上げが安定し、長期的に成長するストック型収益を生み出しています。

三菱HCキャピタルの懸念点

キャピタルゲイン(株価上昇)は見込めない

リース業は、営業資産を積み上げて契約期間中に安定的にリース料を回収する 安定収益型ビジネス です。その収益構造上、短期間で利益が急増することは少なく、業績は比較的安定しています。三菱HCキャピタルもこの典型で、過去10年のPERやPBRは業界水準では概ね低~中程度で推移しており、大きな成長期待を株価に織り込む状況にはありません。

そのため、株価上昇による キャピタルゲインはあまり見込めません。

景気後退リスク

リース業は企業の設備投資やオフィス機器導入と密接に関係しているため、景気後退期には新規契約が減少する傾向があります。三菱HCキャピタルも例外ではなく、景気の落ち込みが続くとリース料収入の伸びが鈍化する可能性があります。

企業の設備投資やリース契約は景気に左右されやすく、景気が悪化すると収益の伸びが鈍化したり、延滞・解約リスクが増えるためです。これに応じて株価も敏感に反応し、短期的には急落しやすい傾向があります。

三菱HCキャピタルのまとめ

三菱HCキャピタルはどちらかと言うと景気敏感株に分類されます。その一方で、4半世紀以上増配を続けてきた実績があるので、バイ&ホールドするなら魅力的な銘柄と言えます!

SBI証券なら、初心者でも手軽に資産形成をスタートできます。口座開設は無料、少額から始められるので、FIREに向けた第一歩にも最適です。

筆者が保有する日本の個別株の一覧はこちら。

連続増配株に投資するメリットと魅力についてはこちらの記事で解説しています。

コメント