こんにちは!むーです。

私が個別株投資で重視しているのは、「長期で安心して保有できる」ことと「安定的に配当が増える」銘柄です。個別株分析シリーズでは、私が保有する個別株の分析と、保有する理由を解説していきます。

花王(4452)は日用品市場の安定性と34年連続増配という実績から、FIREを目指す個人投資家にとって魅力的な投資対象です。本記事では、花王の株価指標やフリーキャッシュフローなどの財務データをもとに、長期投資家として押さえておきたいポイントやリスク・注意点までを丁寧に解説します。

花王の基本情報

花王は家庭用製品(洗剤、紙製品)、化粧品、健康関連製品を手掛ける、日本を代表する生活必需品メーカーです。

国内では家庭用製品を中心に圧倒的なシェアを誇り、化粧品や健康関連製品も順調に成長しています。海外でも事業を展開しており、特に東南アジアでは存在感を高めています。

競合にはP&Gやユニリーバがありますが、花王は国内市場でブランド力と信頼性を武器に安定した地位を築いています。

花王(4452)の投資指標レビュー(2025年8月時点)

データはIR BANKから引用しています。

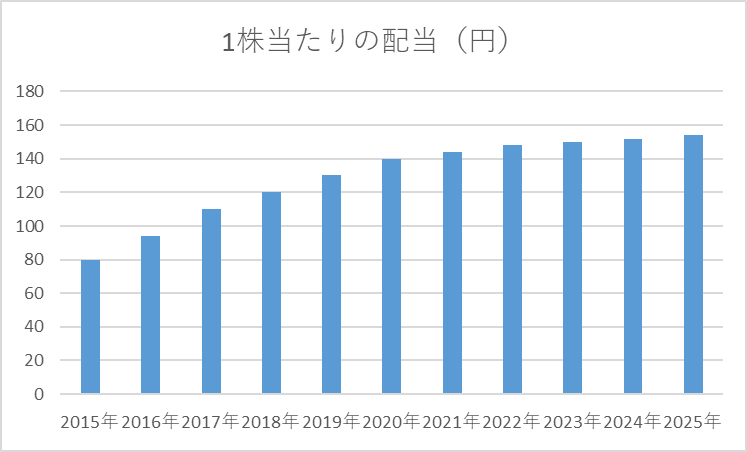

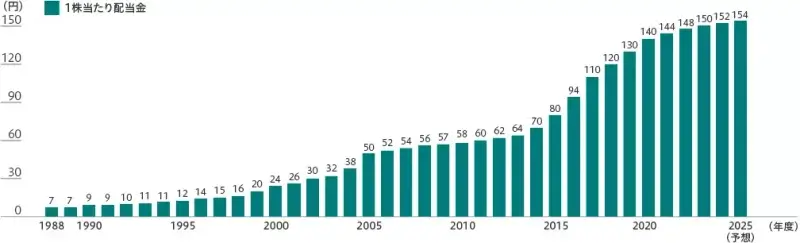

1株当たりの配当

花王の1株当たり配当の推移を見ると、36期連続増配という日本一の実績が示す通り、長期にわたり非常に安定した株主還元姿勢が維持されています。リーマンショックやコロナショック等の景気変動や業績の変動に関わらず減配を一度も行っていない点は、株主にとって大きな安心材料です。配当金の安定性という観点では、国内企業の中でもトップクラスと言えます。

配当金の成長性についても、長期的には順調な増加傾向が見られます。年ごとの増配幅には変動があるものの、着実に年々増配を続けており、株主還元を重視する経営姿勢が明確に表れています。

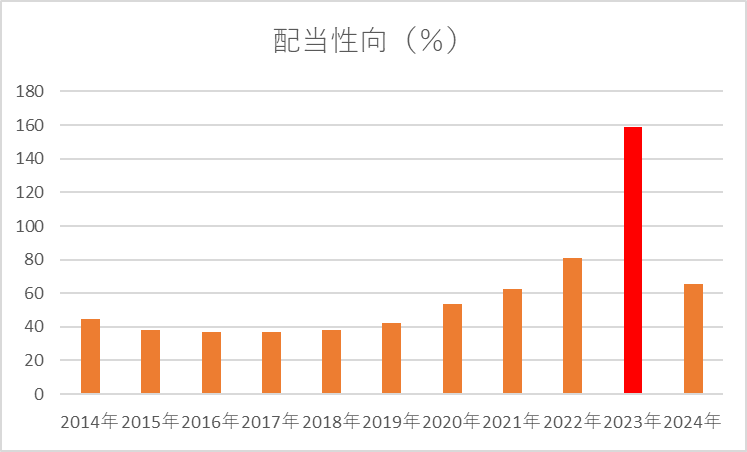

配当性向

花王の配当性向は過去10年で30〜60%前後で推移しており、長期的には比較的安定しています。この水準は、利益の中から適度に株主還元が行われていることを示しており、過度に利益を配当に回していないため、業績変動時でも配当を維持しやすい状態にあります。特に2015〜2019年は配当性向が40%前後で推移しており、増配余力も十分に確保されていた期間です。

2023年は当期純利益が減少する一方で、年間配当金を2円増配して1株当たり150円としたため、配当性向が一時的に158.9%まで急上昇しました。これは、花王が掲げる「安定的・継続的な配当」の方針に基づき、フリーキャッシュフロー等を考慮して株主還元を維持する戦略的判断によるものです。連続増配は1991年以降続いており、この年の高配当性向も、連続増配記録を途切れさせないための例外的なケースとして理解できます。

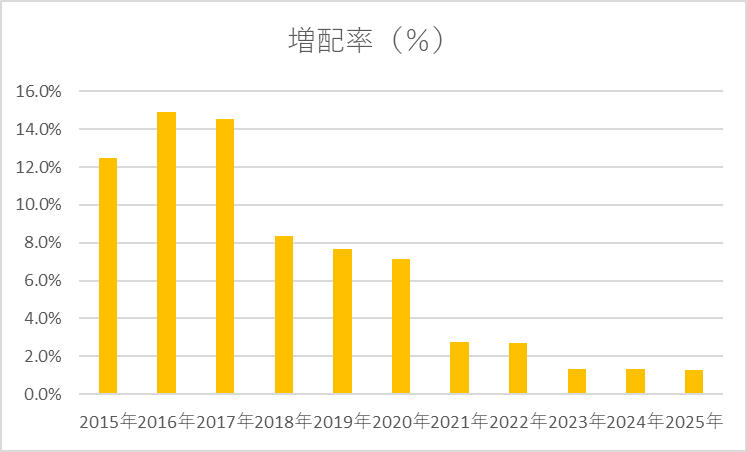

増配率

直近10年の配当実績から増配率を計算してグラフにしました。

| 年度 | 配当実績 | 増配率 |

|---|---|---|

| 2015 | 80 | 14.3% |

| 2016 | 94 | 17.5% |

| 2017 | 110 | 17.0% |

| 2018 | 120 | 9.1% |

| 2019 | 130 | 8.3% |

| 2020 | 140 | 7.7% |

| 2021 | 144 | 2.9% |

| 2022 | 148 | 2.8% |

| 2023 | 150 | 1.4% |

| 2024 | 152 | 1.3% |

花王の増配率は長期的に見ると徐々に鈍化している傾向が確認できます。初期の頃は17%前後の高い増配率を記録していましたが、その後は10%前後、さらに直近では1〜3%程度に落ち着いています。これは、企業規模の拡大や利益の安定化に伴い、配当金の増加幅が相対的に小さくなったことを示しています。

それでも、直近10年以上にわたり毎年増配を続けており、連続増配の実績は1991年以降途切れていません。増配率の低下はあるものの、安定的に配当を増やし続ける姿勢が維持されており、長期投資家にとっては将来のインカムゲインの予測において安心できる要素と言えます。

全体として、花王は一時的な業績変動があっても、長期的には安定したフリーキャッシュフローを維持している企業と評価できます。この点から、配当の継続性や増配余力に関して安心感を持てる銘柄です。

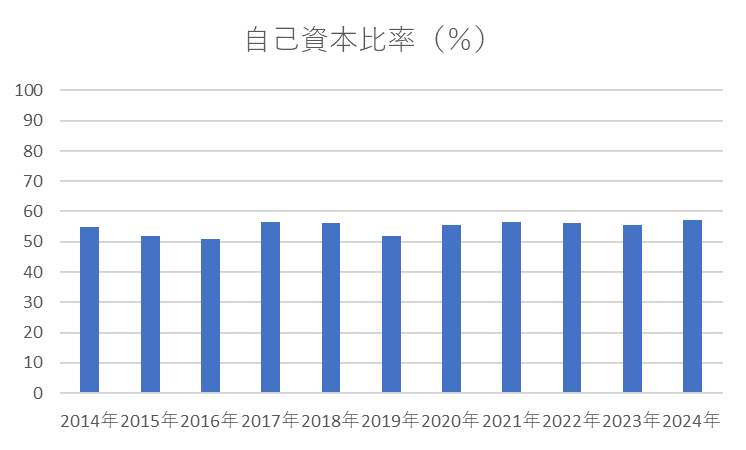

自己資本比率

花王の自己資本比率は過去10年で50%前後で推移しており、業界水準と比較しても高水準です。これは企業が借入に過度に依存せず、内部留保で事業を支えていることを示しており、景気変動や業績の一時的な悪化に対する耐性が高いことを意味します。この自己資本比率の高さが配当維持の安全性に直結すると言えるでしょう。

特に、花王のような消費財企業は景気の影響を受けにくいとはいえ、為替や原材料価格の変動などで利益が変動することがあります。その中で自己資本比率が50%以上あることは、利益が一時的に落ち込んでも財務的に余力があり、配当や増配を安定的に維持できる可能性が高いという強みになります。投資家にとっては、長期的に安心して株式を保有できるポイントの一つです。

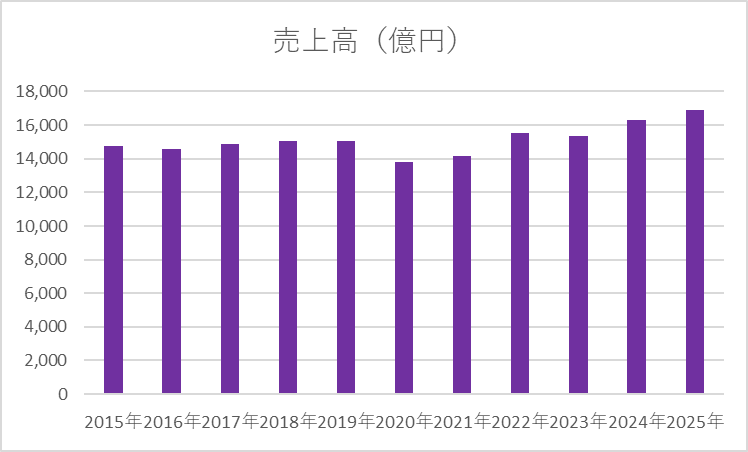

売上高

花王の売上高を見ると、長期的には緩やかな右肩上がりの傾向があるものの、年度ごとに上下の変動があることがわかります。2008年の1兆3,185億円から2025年予想の1兆6,900億円まで増加しており、長期的には成長を続けています。しかし、年度単位では景気や原材料価格の影響などで減少する年もあり、完全な右肩上がりとは言えません。長期投資の観点では、こうした一定の上下は許容範囲と考えられます。

売上高の理想的な形としては、年度ごとの小幅な増減を含みつつも、緩やかに右肩上がりで推移することが望ましいといえます。花王の場合、全体としては増加傾向を維持しており、事業の安定性や市場での競争力が長期的に保たれていることを示しています。売上高が極端に上下しないことは、将来的な利益や配当の安定性にもつながるため、緩やかな成長を続けている現状は投資家にとって安心材料となります。

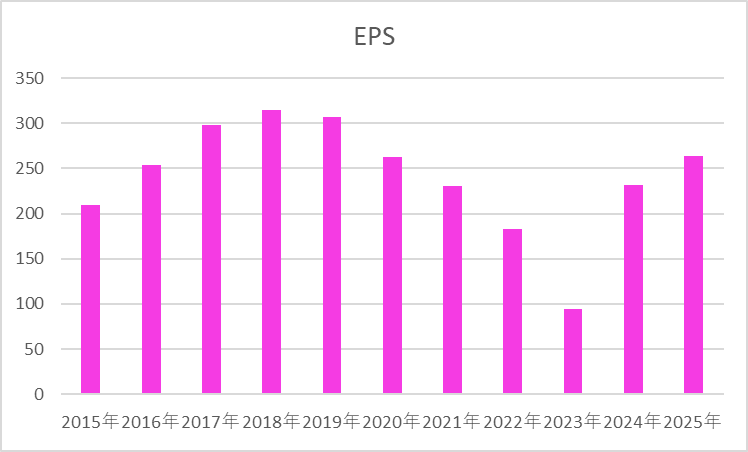

EPS

花王のEPSを見ると、長期的には増加傾向が見られるものの、年度ごとには上下の変動があることがわかります。2009年の119.34円から2025年予想の264.02円まで成長しており、長期的には右肩上がりで推移しています。

しかし、年度単位では業績の変動によりEPSが減少する年もあり、完全な連続増加とは言えません。この点は、短期的な業績変動を受けやすい事業特性を反映しています。

減少した要因(2019–2023年)

この期間、当社の利益が停滞または減少した背景には、原材料価格の高騰や市場環境の悪化、構造改革コストの発生などが挙げられます。例えば、2022年12月期の決算概要では、原材料・包材・エネルギー関連コストが利益を圧迫している旨が示されています。

また、過去数年にわたって重点ブランドの整理や販売チャネルの再構築、流通在庫の適正化など構造改革の実施が明らかになっており、これら改革にかかるコストが短期的な利益を抑制していたことも想定されます。さらに、コロナ禍等の社会変化も収益構造に影響を与え、成長ドライバー事業の進捗が思わしくなかったことも、EPSの低下に寄与したものと考えられます。

急回復した要因(2024年)

2024年12月期にはEPSが前年から大きく改善し、1株あたり利益が約231.94円に回復しています。この回復を牽引したのは、以下のような要因です。まず、原材料価格上昇分を製品価格に転嫁する「価格改定」が進み、粗利益率の改善につながりました。

また、為替(円安)の影響もプラスに働き、海外収益の円換算額が拡大しました。さらに、構造改革の成果が出始めており、不採算ブランドの売却・整理や販売チャネルの見直しによって固定費抑制や収益性改善が進んでいます。

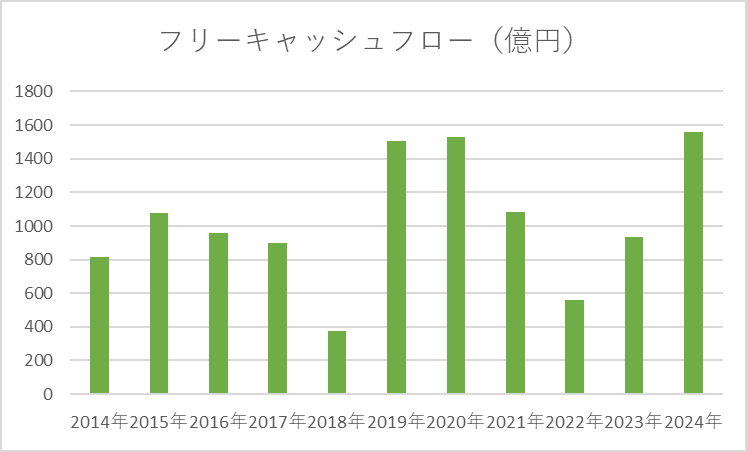

フリーキャッシュフロー(FCF)

花王のFCFは過去10年でプラスを維持しており、年度ごとの変動はあるものの長期的には安定しています。特に2019年以降は1,000億円前後で推移しており、配当や増配を支えるキャッシュの余力が確保されていることが確認できます。

総合評価

筆者が花王を保有する理由

私が花王を保有する理由は、生活必需品×連続増配という長期投資との相性の良さです。

生活必需品を扱う安定した事業基盤

花王を長期保有する最大の理由は、生活必需品を扱う安定した事業基盤にあります。化粧品、スキンケア、ヘアケア、洗剤、紙おむつといった分野は景気変動に左右されにくく、需要が比較的安定していることから、不況局面でも売上が大きく落ち込みにくい特徴があります。

アタック、ビオレ、キュレル、メリーズなど、生活に密着した製品群は景気に左右されにくいです。

34年連続の増配実績(2024年時点)は、日本企業の中でもトップクラス

花王は34年連続増配という実績を誇り、日本株の中でも数少ない「配当貴族」に相当する銘柄です。これは、単に利益を出しているだけでなく、株主還元を経営方針の軸として長期にわたり継続してきた証拠であり、投資家にとって大きな安心材料となります。

財務面でも、自己資本比率が50%前後と健全で、有利子負債も少なく、キャッシュフローの安定性が高い点は魅力的です。短期的な業績の上下はあるものの、研究開発に毎年数百億円を投じて新商品を生み出し続ける力があり、ブランド力の維持・拡大が可能な企業です。

さらに、花王はESG評価でも高い評価を受けており、環境対応やサステナビリティを重視する点も長期投資家にとってプラスに働きます。世界的な機関投資家が投資対象としやすいことから、需給面の下支えも期待できます。

もちろん、短期的には化粧品事業の不振や円安の影響などで業績が停滞する局面もあります。しかし、生活必需品メーカーとしての底堅さと、配当を増やし続ける企業文化を背景に、「長期的に報われる銘柄」として保有する理由が十分にあるといえます。

花王の懸念点

低成長に直面している国内市場依存

日本の人口減少・高齢化に伴い、日用品需要が横ばいまたは縮小傾向にあります。海外展開を進めているものの、売上の約5割は依然として国内市場に依存しており、成長ドライバーの不足が課題です。

円高リスクと海外事業の競争

海外売上比率は年々上昇しているため、為替変動による影響が利益に直結します。特に欧米やアジア市場では、ユニリーバやP&Gといった巨大グローバル企業との競争が激しく、ブランド力・価格競争力の維持が不可欠です。

利益率の低下傾向

原材料価格(パーム油、紙、化学品)の高騰や物流コストの上昇により、営業利益率が以前より低下しています。値上げで吸収しきれない場合、利益の圧迫が続きます。

花王のまとめ

筆者が保有する日本の個別株の一覧はこちら。

SBI証券なら、初心者でも手軽に資産形成をスタートできます。口座開設は無料、少額から始められるので、FIREに向けた第一歩にも最適です。

総合評価:80点/100点

安定した財務体質と36期連続増配という国内最長記録の実績が魅力。利回りは2〜2.5%程度と控えめだが、減配リスクが低く、守りの銘柄として長期投資家に安心感を与える点が好印象。株価の調整局面では積極的に仕込みたい銘柄。