こんにちは!むーです。

FIRE(経済的自立・早期リタイア)を目指す多くの人が抱える疑問、それは「資産を取り崩して本当に生活できるのか?」です。

目標資産に到達したとしても、安心して暮らすためには、どのくらいのペースで資産を使えば安全なのかを把握しておくことが不可欠です。

本記事では、資産取り崩しの目安として知られる4%ルールを使い、筆者自身のケースに即したシミュレーションを行います。

「FIRE後に毎月どれだけ取り崩せば生活できるのか」「資産はどのくらい持つのか」を具体的に見える化し、FIRE後の生活設計に役立つ情報をわかりやすく解説します。

「4%ルール」とは?

FIRE後の資産取り崩しを考えるうえで、まず知っておきたいのが4%ルールです。

これは、退職後に資産を枯渇させずに生活するための経験則として広く知られています。

4%ルールの基本

4%ルールは、米国株式と債券の長期運用データをもとにしたシミュレーションから導かれました。

インフレを考慮しつつ毎年資産の4%を取り崩した場合、過去どの期間でも資産が30年以上枯渇しなかったことが確認されており、「安全な取り崩し率」として提案されています。

退職後の生活では、まず初年度に資産の4%を生活費として取り崩します。その後は、毎年の物価上昇率に応じて取り崩し額を調整しながら資産を運用していきます。こうした取り崩しを一貫して行うことで、資産は30年以上にわたり枯渇せずに維持できる可能性が高いと考えられます。

具体例

たとえば、資産が3,000万円ある場合、4%ルールに基づく初年度の取り崩し額は3,000万円×4%で120万円となります。これを月単位に換算すると約10万円です。この10万円を毎月の生活費として使うと、資産を取り崩しながらも、長期的には資産が急激に減らず、安定して生活費を確保できる計算になります。

さらに、この4%は「安全に取り崩せる目安」として設定されており、投資による運用益やインフレを考慮しても、資産が枯渇するリスクを低く抑えられるように設計されています。

つまり、毎年少しずつ取り崩しながら資産を長期的に維持することを意識したルールというわけです。

ただし、株式や債券の運用利回りやインフレの影響によって、資産の安全性は変わります。市場環境によっては、4%を取り崩しただけでも資産が減少してしまう年もあるため、状況に応じて取り崩し額を柔軟に調整することが重要です。

自身のケースでシミュレーション

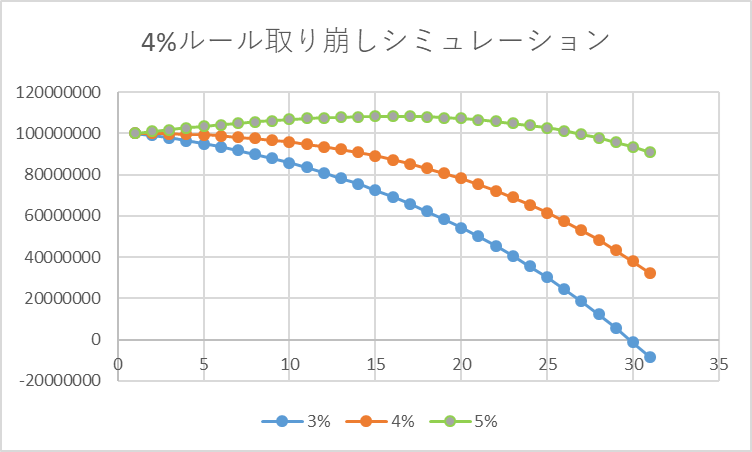

ここでは、筆者のケースとして、資産1億円、年間生活費400万円を前提に、4%ルールに基づく資産取り崩しをシミュレーションしてみます。

ここでは年間運用利回りを3%、4%、5%のケースでシミュレーションします。

前提条件

- 現在の資産:1億円

- 年間生活費:400万円

- 想定取り崩し率:4%

- 年間運用利回り:3% / 4% / 5%

- インフレ率:2%

シミュレーション結果

条件通りに取り崩すシミュレーションの結果、資産残高は以下のように推移しました。

| 取り崩し年数 | 利回り3% | 利回り4% | 利回り5% |

|---|---|---|---|

| 5年後 | 93,408,553 | 98,700,582 | 104,208,853 |

| 10年後 | 83,423,479 | 94,729,456 | 107,143,035 |

| 20年後 | 49,984,277 | 75,256,462 | 106,570,128 |

| 30年後 | -8,561,315 | 32,204,422 | 90,755,250 |

資産残高の推移

- 利回り3%

- 年間取り崩し400万円では資産はゆっくり減少

- 20年後には資産約5,000万円程度まで減少

- 取り崩しと利回りの差がマイナスなので、資産は確実に減っていく

- 利回り4%

- 資産減少はほぼ抑えられ、20年経過後も約7,500万円程度残っている

- 30年後にも約3000万円残り、長期的に安定と言える

- 利回り5%

- 利回りが取り崩しを上回るため、資産はほぼ維持または微増

- 30年後にも資産の9割が残っており、安心して取り崩しを続けられる

シミュレーションの結果、年間取り崩し400万円(資産1億円=4%)では、利回りが低いほど資産は減少しやすく、利回り4〜5%あれば資産を長期的に維持できることが分かります。

4%ルールは長期運用の目安として有効ですが、利回りやインフレ、生活費の変化を考慮して、安全マージンを持つことが重要です。

安全マージンを持つ方法

現金クッション

現金クッションとは、生活費の数年分をあらかじめ現金で確保しておくことを言います。例えば年間240万円の生活費なら、5年分の1200万円を手元に置いておくイメージです。これがあると、株価が下がったときでも慌てて資産を売る必要がなく、リスクを抑えて生活できます。過去のデータでも、株価の下落は長くても数年程度であることが多いため、現金クッションは理にかなった戦略です。

詳しくは以下の記事でシミュレーションを交えて解説しています。

副収入を得る

副収入を得られれば資産寿命は著しく延びます。以下の記事で副業で年間100万円の収入を得ながらFIREするサイドFIREの場合のシミュレーションもしています。

まとめ

資産を長期的に維持しながら生活費を確保するなら、4%ルールは頼れる目安です。

シミュレーションでは、利回りやインフレを考慮しつつ、計画的に取り崩すことで、早期リタイアや長期的なライフプランも安心して設計できることが分かりました。

ポイントは、資産額・取り崩し率・利回り・インフレのバランスを意識することです。4%ルールを実生活に落とし込み、無理のない範囲で資産を取り崩すことが、リタイア後の生活を安定させる鍵となるのではないでしょうか。

コメント