こんにちは!むーです。

私が個別株投資で重視しているのは、長期で安心して保有できる銘柄かどうか、そして安定した配当成長が見込めるかどうかです。

本記事では、工業用シール材や耐火・断熱材を中心に国内外で事業を展開するニチアス(5393)について、長期投資家として注目すべき財務データや収益構造を整理して解説します。

ニチアスは、技術力の高さを武器にニッチ市場で強固なポジションを確立しており、耐久消費財的な安定性を持つ製品群を展開しています。業績は景気に左右されにくい構造を持ち、長期的な増配実績や配当性向の健全さから、安定的な株主還元が期待できる銘柄として評価されます。特に技術力と特許による参入障壁の高さが、長期保有に安心感を与えます。

ニチアスの基本情報

- 業種:化学工業(特殊化学品、耐火材・シール材製造)

- 上場市場:東証プライム

- 本社所在地:東京都中央区

- 事業内容:

- 工業用シール材の製造・販売

- 耐火・断熱材の製造・販売

- 産業機械向け部材の開発・製造

- 特徴:

- 技術力・特許による競争優位

- 安定的な需要が見込めるニッチ市場

- 国内外に幅広い顧客基盤を持つ

- 長期増配実績と配当性向の健全さ

ニチアスは、特定の産業用途に特化した製品群を持つことから、景気変動の影響を受けにくく、安定した収益とキャッシュフローを生み出す企業です。長期保有に適した銘柄として、収益力・財務健全性・株主還元のバランスが取れている点が魅力です。

ニチアスの投資指標レビュー(2025年12月時点)

データはIR BANKから引用しています。

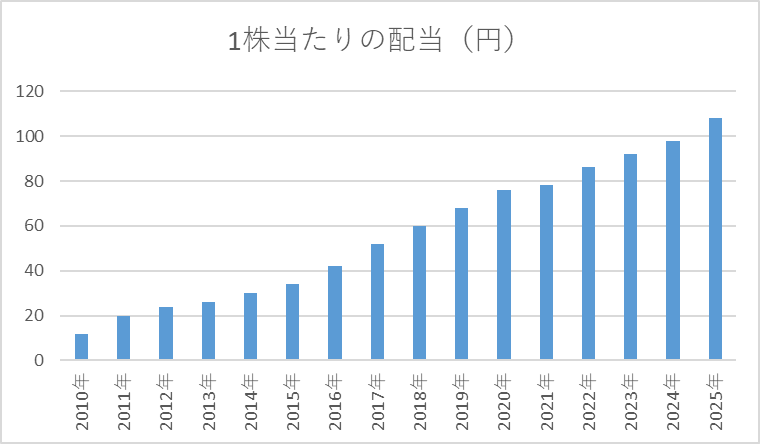

1株当たりの配当

ニチアスは、2009年から2025年まで16年連続で増配を継続しており、株主還元に対する強い姿勢が確認できます。直近の配当は108円で、過去10年間でもほぼ毎年増加しており、安定した配当成長が魅力です。

直近の配当利回りはおおよそ3%前後と、インカム目的の投資家にとって十分な水準を維持しています。長期保有することで、増配による資産の積み上げ効果も期待でき、安定的な収入源としても魅力的です。

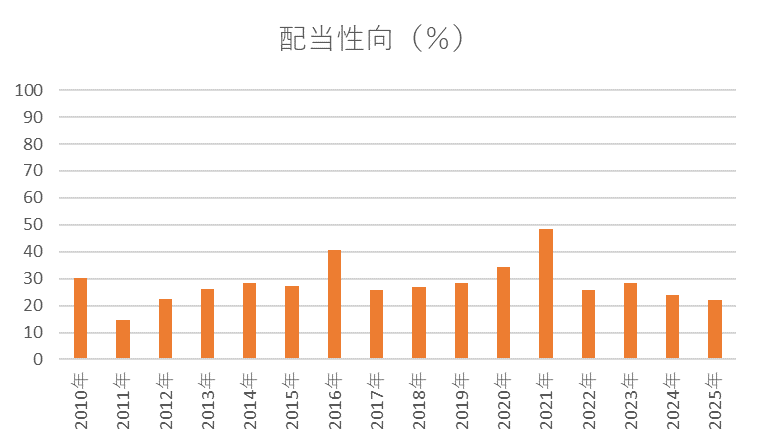

配当性向

ニチアスの配当性向は、過去10年以上おおむね20〜40%前後で推移しており、利益の範囲内で無理なく配当を支払える水準です。2020年に一時的に上昇して34.4%となったものの、その後も安定的にコントロールされており、株主還元と内部留保のバランスが良好であることがわかります。

長期的に見ても、配当性向は過剰な負担になっておらず、今後も安定した増配を続けられる余力があると判断できます。利益の変動があっても配当政策がブレにくい点は、インカム志向の長期投資家にとって安心材料です。

増配率

ニチアスは16年連続増配を達成しており、年ごとの増配幅は概ね5〜25%程度で推移しています。特に2011年や2012年の増配率は高く、企業業績の回復期や成長期において積極的に配当を引き上げる姿勢が見て取れます。近年も10%前後の増配を維持しており、着実に株主還元を継続する姿勢が評価できます。

この増配傾向は、安定した収益基盤と長期的な成長戦略に支えられており、配当重視の長期投資家にとって魅力的です。配当利回りが低すぎず、かつ増配が続くため、インカム投資としての期待も十分に持てます。

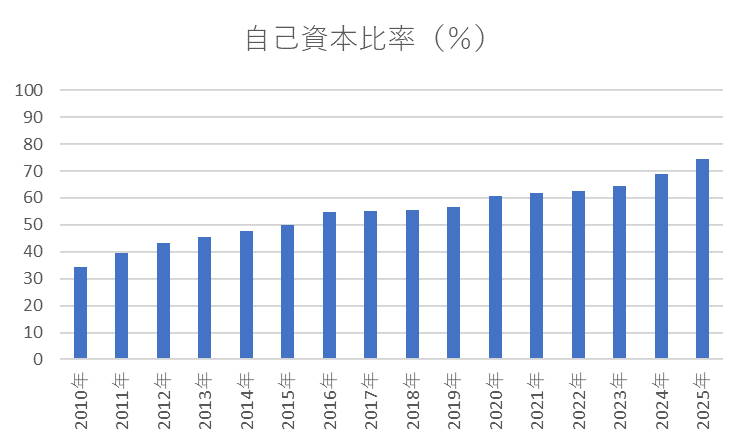

自己資本比率

自己資本比率は、過去15年ほどで40〜75%程度で推移しており、企業財務の安定性は十分です。特に投資や業績変動で一時的に低下する年もありますが、長期的には堅実な水準を維持しています。

この水準は、自己資本が厚く、借入への依存度が低いことを意味しており、景気変動や大型投資にも耐えられる財務体質です。長期投資家目線では安心感のある企業と言えます。

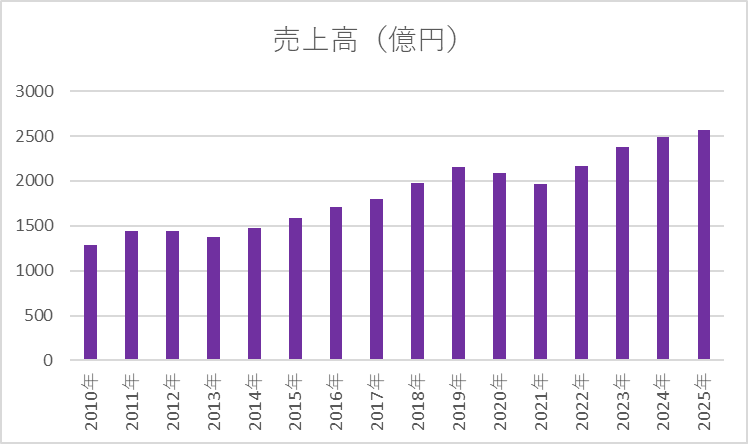

売上高

ニチアスの売上高は過去15年で1,280億円から2,493億円まで成長しており、長期的には右肩上がりの傾向が見られます。年度ごとの増減はあるものの、特に近年は安定した成長を続けています。

この推移から、主力事業である工業用製品や素材事業の需要は比較的安定しており、景気変動の影響を受けにくいことがうかがえます。長期投資家にとって、安定した収益基盤を持つ企業として評価できます。

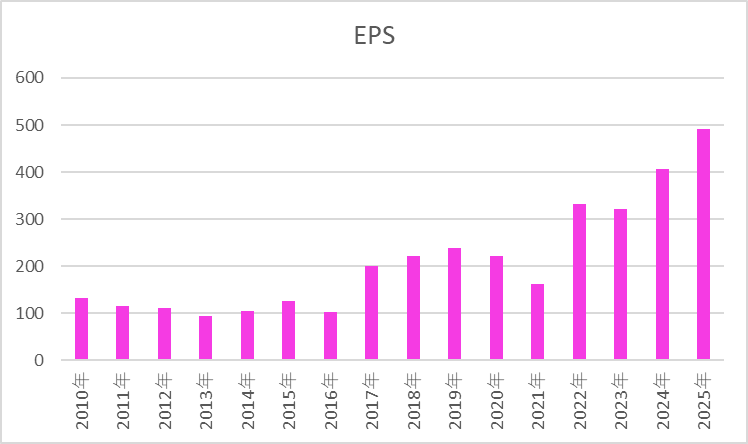

EPS

ニチアスのEPSは過去15年で大きな変動を示しています。特に2013年や2017年、2022年に大幅な増益があり、逆に2020年や2021年には減益となっています。2020年はコロナ禍の影響で利益が落ち込んだことが明確です。

長期的にはEPSは成長傾向にあり、利益体質は堅実ですが、年度ごとの変動幅が大きいため安定性にはやや課題があります。投資家にとっては成長期待とリスクの両面を意識する必要があります。

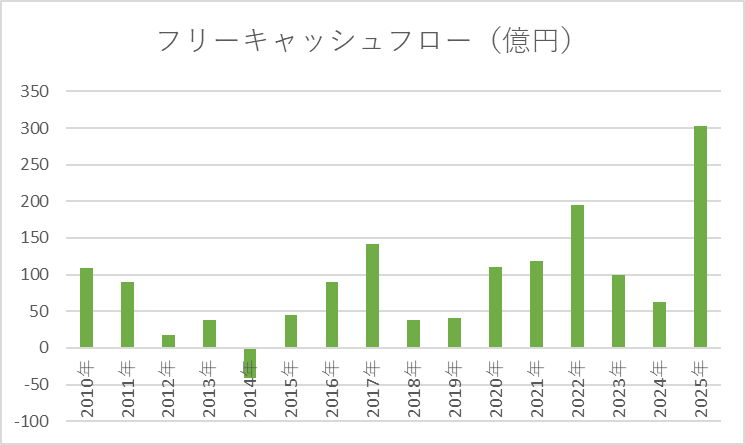

フリーキャッシュフロー(FCF)

ニチアスのフリーキャッシュ・フロー(FCF)は、年度ごとの変動が非常に大きいのが特徴です。特に大型設備投資や特別要因の影響で、マイナスとなる年度もあり、安定性はやや低いです。

ただし長期的に見ると、増益期にはFCFも大幅にプラスとなり、配当や将来の投資に充てる余力は確保されています。投資家目線では、成長投資が多い分、インカム目的の安定キャッシュフローというより、事業成長に伴う変動を受け入れる必要があります。

総合評価

筆者が保有する日本の個別株の一覧はこちら。

連続増配株に投資するメリットについてはこちらの記事で解説しています。

SBI証券なら、初心者でも手軽に資産形成をスタートできます。口座開設は無料、少額から始められるので、FIREに向けた第一歩にも最適です。

コメント