こんにちは!むーです。

私が個別株投資で重視しているのは、長期で安心して保有できる銘柄かどうか、そして安定した配当成長が見込めるかどうかです。本記事では、私が注目する銘柄の中から、サンドラッグ(9989)を取り上げ、その財務データや収益構造をもとに、長期投資家として押さえておきたいポイントを解説します。

サンドラッグは、ドラッグストア事業を中核とし、医薬品や日用品、化粧品などを幅広く取り扱う小売企業です。全国に店舗網を持ち、安定した集客力と地域密着型の運営により、長期にわたり安定した業績と配当を維持してきました。堅実な経営と適切な財務管理を背景に、配当投資家にとって安心感のある銘柄といえます。

サンドラッグの基本情報

サンドラッグは、ドラッグストア業界で医薬品・化粧品・日用品を中心に販売する小売企業です。全国に店舗を展開し、地域ごとの顧客ニーズに応じた品揃えとサービスを提供しています。安定的な集客力に加え、PB(プライベートブランド)商品の拡充や調剤事業の強化により、収益基盤の多様化を進めています。

ドラッグストア事業は日常必需品の販売が中心であるため、景気変動の影響を受けにくい安定性があります。また、効率的な物流・仕入れ・店舗運営を通じて収益性を確保しており、長期的に安定したキャッシュフローを生み出す構造です。

競合はマツモトキヨシやウエルシアですが、全国展開の規模・効率化・PB商品戦略を強みに堅実な地位を維持しています。

サンドラッグの投資指標レビュー(2025年11月時点)

データはIR BANKから引用しています。

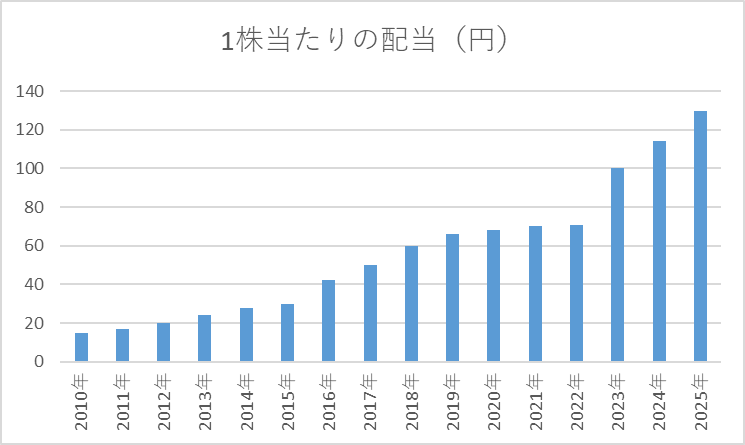

1株当たりの配当

| 決算期 | 1株当たりの配当金 |

| 2010年 | 15 |

| 2011年 | 17 |

| 2012年 | 20 |

| 2013年 | 24 |

| 2014年 | 28 |

| 2015年 | 30 |

| 2016年 | 42.5 |

| 2017年 | 50 |

| 2018年 | 60 |

| 2019年 | 66 |

| 2020年 | 68 |

| 2021年 | 70 |

| 2022年 | 71 |

| 2023年 | 100 |

| 2024年 | 114 |

| 2025年 | 130 |

サンドラッグの1株当たり配当金は、2010年の15円から2025年の130円まで着実に増加しており、15年間で約8.6倍に拡大しています。また、24期連続増配を達成する見込みであり、業績の成長に応じて安定的に株主還元を強化してきた点が特徴です。

増配率には年度ごとの変動があるものの、長期のトレンドは一貫して上昇しています。特に、2016年の42.5円への大幅増配や、2023年の100円へのジャンプなど、利益の伸びを積極的に配当に反映した局面が見られます。これらはドラッグストア事業の拡大と高収益体質が背景にあると考えられます。

近年の配当利回りは2~3%で推移しています。

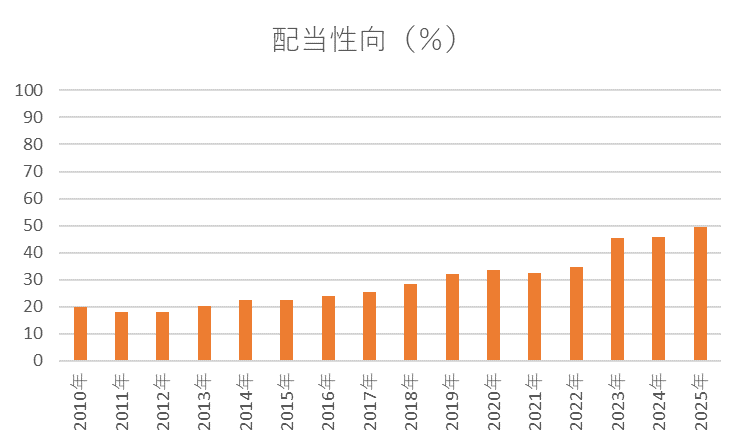

配当性向

| 決算期 | 配当性向(%) |

| 2010年 | 20.02 |

| 2011年 | 17.97 |

| 2012年 | 18.03 |

| 2013年 | 20.2 |

| 2014年 | 22.4 |

| 2015年 | 22.5 |

| 2016年 | 23.8 |

| 2017年 | 25.3 |

| 2018年 | 28.3 |

| 2019年 | 32.2 |

| 2020年 | 33.6 |

| 2021年 | 32.3 |

| 2022年 | 34.8 |

| 2023年 | 45.5 |

| 2024年 | 45.8 |

| 2025年 | 49.4 |

サンドラッグの配当性向は、過去15年でおおむね20%前後から徐々に上昇し、直近では約49%に達しています。全体としては利益の半分以下を配当に充てる水準で推移しており、増配余力は十分に残されています。

配当性向の上昇は、1株当たり配当の着実な増加に伴うもので、企業の利益成長とバランスを取りながら株主還元を行っていることを示しています。極端に高い水準に達していないことから、減配リスクは低く、長期投資家にとって安定したインカムゲインが期待できる銘柄です。

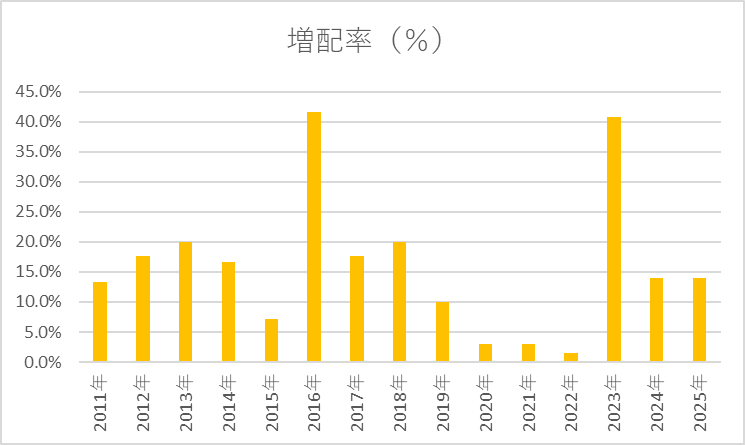

増配率

直近の配当実績から増配率を計算してグラフにしました。

| 決算期 | 1株当たりの配当金 | 増配率 |

| 2011年 | 17 | 13.3% |

| 2012年 | 20 | 17.6% |

| 2013年 | 24 | 20.0% |

| 2014年 | 28 | 16.7% |

| 2015年 | 30 | 7.1% |

| 2016年 | 42.5 | 41.7% |

| 2017年 | 50 | 17.6% |

| 2018年 | 60 | 20.0% |

| 2019年 | 66 | 10.0% |

| 2020年 | 68 | 3.0% |

| 2021年 | 70 | 2.9% |

| 2022年 | 71 | 1.4% |

| 2023年 | 100 | 40.8% |

| 2024年 | 114 | 14.0% |

| 2025年 | 130 | 14.0% |

サンドラッグの増配率は年度ごとに変動があるものの、全体として長期的に着実な増配傾向が見られます。特に、2016年の41.7%や2023年の40.8%といった大幅増配がある一方で、1〜20%程度の年度も多く、基本的には段階的に配当を引き上げる姿勢が維持されています。

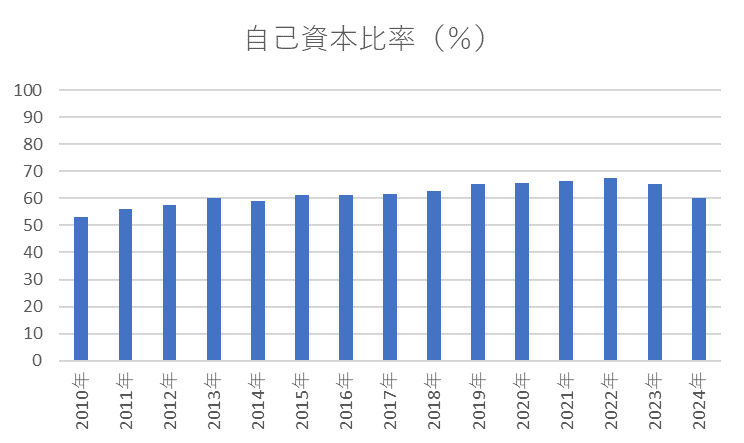

自己資本比率

| 決算期 | 自己資本比率 |

| 2010年 | 53.2 |

| 2011年 | 55.9 |

| 2012年 | 57.7 |

| 2013年 | 60 |

| 2014年 | 58.9 |

| 2015年 | 61.1 |

| 2016年 | 61.4 |

| 2017年 | 61.7 |

| 2018年 | 62.7 |

| 2019年 | 65.2 |

| 2020年 | 65.7 |

| 2021年 | 66.5 |

| 2022年 | 67.7 |

| 2023年 | 65.5 |

| 2024年 | 60.2 |

| 2025年 | 60.7 |

サンドラッグの自己資本比率は、過去15年で概ね53%から67%の間で推移しており、高水準を維持しています。全体として緩やかに上昇してきたことから、借入依存が低く、財務基盤が安定していることがわかります。

自己資本比率の高さは、景気変動や短期的な業績変動に対する耐性が強く、配当の安定性や将来の投資余力を支える要素となっています。長期投資家にとっては、安定した財務体質を持つ企業であることが安心材料となります。

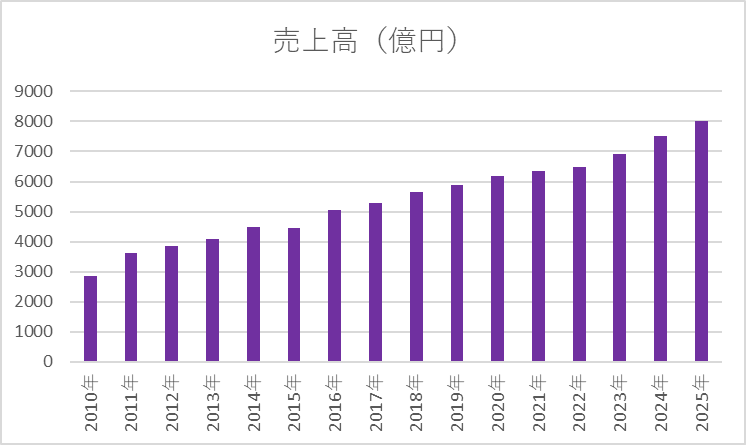

売上高

| 決算期 | 売上高 |

| 2010年 | 2841.12 |

| 2011年 | 3606.55 |

| 2012年 | 3868.36 |

| 2013年 | 4074.01 |

| 2014年 | 4478.19 |

| 2015年 | 4458.18 |

| 2016年 | 5037.73 |

| 2017年 | 5283.94 |

| 2018年 | 5642.15 |

| 2019年 | 5880.69 |

| 2020年 | 6177.69 |

| 2021年 | 6343.1 |

| 2022年 | 6487.34 |

| 2023年 | 6904.62 |

| 2024年 | 7517.77 |

| 2025年 | 8018.11 |

サンドラッグの売上高は、2010年の2841億円から2025年の8018億円まで長期的に成長しており、概ね右肩上がりの推移を示しています。年度ごとの増減率には変動があるものの、全体として安定的に事業を拡大してきたことがわかります。

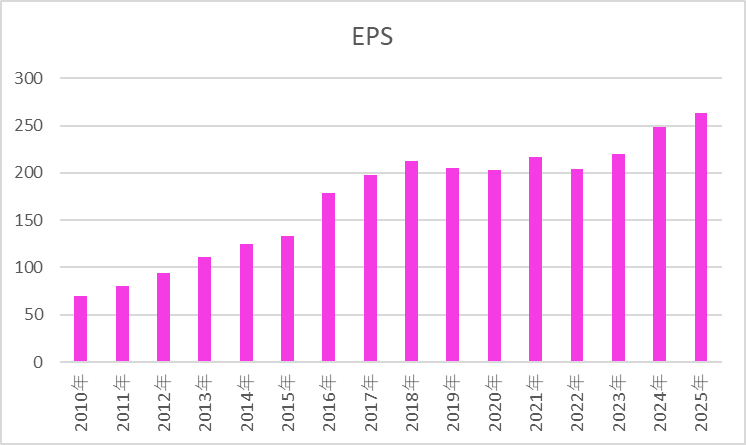

EPS

| 決算期 | EPS |

| 2010年 | 70.27 |

| 2011年 | 80.93 |

| 2012年 | 93.65 |

| 2013年 | 111.33 |

| 2014年 | 124.99 |

| 2015年 | 133.48 |

| 2016年 | 178.43 |

| 2017年 | 197.32 |

| 2018年 | 212.31 |

| 2019年 | 204.75 |

| 2020年 | 202.67 |

| 2021年 | 216.67 |

| 2022年 | 204.02 |

| 2023年 | 219.83 |

| 2024年 | 249.06 |

| 2025年 | 262.9 |

サンドラッグのEPS(1株当たり利益)は、2010年の70.27円から2025年の262.9円まで、長期的に増加傾向を示しています。全体として安定した利益成長を実現しており、特に2016年や2017年、2024年などは大幅な伸びが見られ、事業拡大や収益性の向上が反映されています。

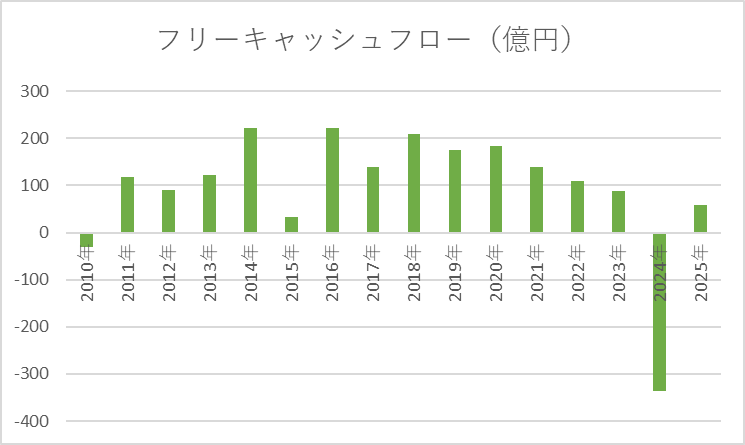

フリーキャッシュフロー(FCF)

| 決算期 | FCF(億円) |

| 2010年 | -30.48 |

| 2011年 | 118.66 |

| 2012年 | 90.05 |

| 2013年 | 122.46 |

| 2014年 | 222.22 |

| 2015年 | 33.3 |

| 2016年 | 220.84 |

| 2017年 | 138.73 |

| 2018年 | 209.03 |

| 2019年 | 174.69 |

| 2020年 | 183.24 |

| 2021年 | 138.6 |

| 2022年 | 110.23 |

| 2023年 | 88.68 |

| 2024年 | -336.62 |

| 2025年 | 57.91 |

サンドラッグのフリーキャッシュフロー(FCF)は、年度ごとに変動があるものの、全体として長期的にはプラスを維持する傾向が確認できます。2010年や2024年のようにマイナスとなった年もありますが、それ以外の多くの年度では事業活動から安定した現金を創出しています。

2024年の大幅なマイナスの要因は、「キリン堂ホールディングスを持分法適用会社化したことによる投資有価証券取得」と「新規出店/改装による有形固定資産の取得」による投資CFによるものです。

総合評価

筆者が保有する日本の個別株の一覧はこちら。

連続増配株に投資するメリットについてはこちらの記事で解説しています。

SBI証券なら、初心者でも手軽に資産形成をスタートできます。口座開設は無料、少額から始められるので、FIREに向けた第一歩にも最適です。

コメント