こんにちは!むーです。

私が個別株投資で重視しているのは、長期で安心して保有できる銘柄かどうか、そして安定した配当成長が見込めるかどうかです。

本記事では、化学・建材分野で国内外に展開するアイカ工業(4206)について、長期投資家として押さえておきたい財務データや収益構造を整理して解説します。

アイカ工業は、建材用化成品や表面材の製造・販売を主力事業とし、国内市場に加え海外事業も展開しています。安定した収益基盤と堅実な財務体質を背景に、16期連続増配および27期連続無減配を達成しており、配当成長を重視する投資家にとって検討しやすい銘柄です。また、設備投資や研究開発への積極的な取り組みにより、長期的な成長余地も期待できます。

アイカ工業の基本情報

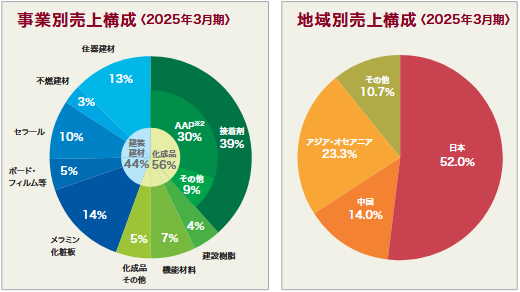

アイカ工業は国内建材・インテリア材料市場で高いシェアを持ち、安定した収益基盤を築いています。景気変動の影響を受けにくい事業構造に加え、海外市場への事業展開も進めており、中長期的な売上成長の余地があります。特に海外向け製品の比率が増えていることから、国内市場の成熟を補う成長ドライバーとして期待できます。

さらに、研究開発力を活かした独自技術が競合他社との差別化を支えています。表面材や建材用化成品における技術優位性により、製品価値を高めることが可能であり、これが長期的な収益安定に寄与しています。このように、堅実な財務体質と技術力を背景に、安定成長と収益性を両立できる企業と言えます。

アイカ工業の投資指標レビュー(2025年12月時点)

データはIR BANKから引用しています。

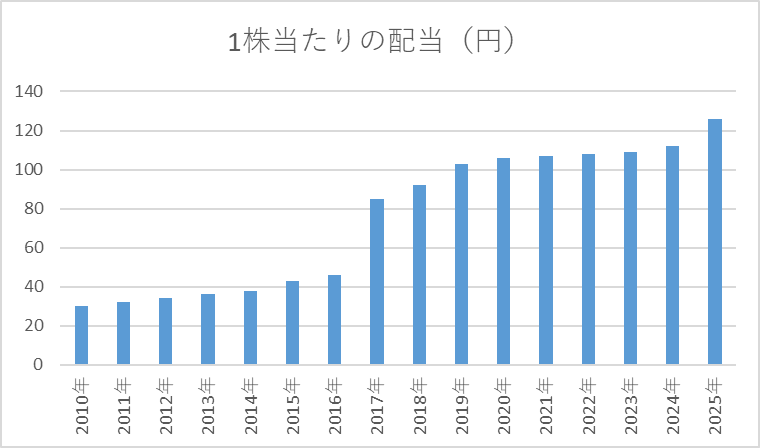

1株当たりの配当

| 決算期 | 1株当たりの配当金 |

| 2010年 | 30 |

| 2011年 | 32 |

| 2012年 | 34 |

| 2013年 | 36 |

| 2014年 | 38 |

| 2015年 | 43 |

| 2016年 | 46 |

| 2017年 | 85 |

| 2018年 | 92 |

| 2019年 | 103 |

| 2020年 | 106 |

| 2021年 | 107 |

| 2022年 | 108 |

| 2023年 | 109 |

| 2024年 | 112 |

| 2025年 | 126 |

アイカ工業は16年連続で増配を続けており、安定した配当成長が魅力です。直近の1株当たり配当は126円で、直近の利回りとしては3~4%で推移しています。

配当の伸び幅は年度によって変動しますが、利益の範囲内で無理なく増配を行っていることから、財務の健全性と株主還元のバランスが取れた企業であることがうかがえます。

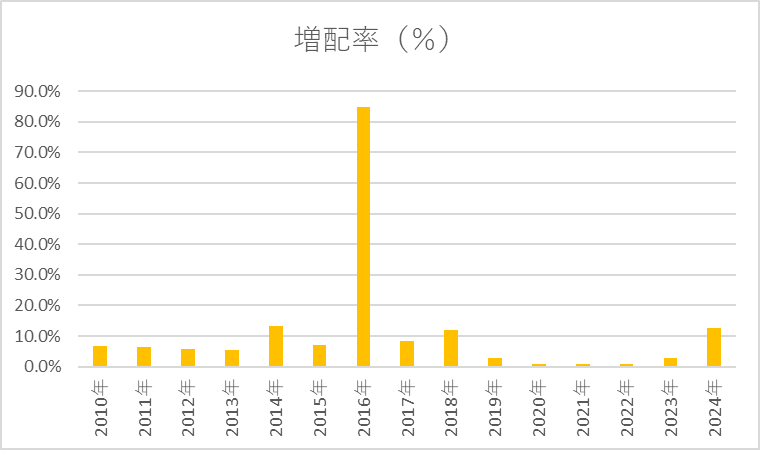

増配率

| 決算期 | 1株当たりの配当金 | 増配率 |

| 2011年 | 32 | 6.7% |

| 2012年 | 34 | 6.3% |

| 2013年 | 36 | 5.9% |

| 2014年 | 38 | 5.6% |

| 2015年 | 43 | 13.2% |

| 2016年 | 46 | 7.0% |

| 2017年 | 85 | 84.8% |

| 2018年 | 92 | 8.2% |

| 2019年 | 103 | 12.0% |

| 2020年 | 106 | 2.9% |

| 2021年 | 107 | 0.9% |

| 2022年 | 108 | 0.9% |

| 2023年 | 109 | 0.9% |

| 2024年 | 112 | 2.8% |

| 2025年 | 126 | 12.5% |

年ごとの増配幅は概ね5〜10%程度で推移していますが、直近の2021年~2023年は増配額が1円(+0.9%)とかなり渋いです。

ただし、この小さな増配でも毎年確実に実施されていることは、企業の配当方針が安定しており、業績悪化時でも配当を維持する意志があることを示しています。長期投資でコツコツ資産を積み上げたい場合には、安心できるポイントでしょう。

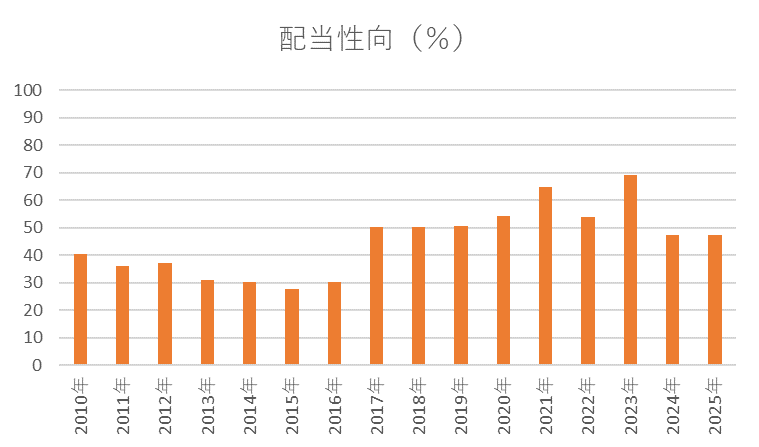

配当性向

アイカ工業の配当性向は概ね30~50%程度で推移しており、利益の範囲内で無理なく配当を支払っている水準です。高すぎず低すぎず、安定した業績に支えられた堅実な配当政策と言えるでしょう。

過去数年では、増配や業績変動に応じて多少の上下はあるものの、基本的に利益の半分以下で抑えられており、今後も持続可能な配当が期待できます。

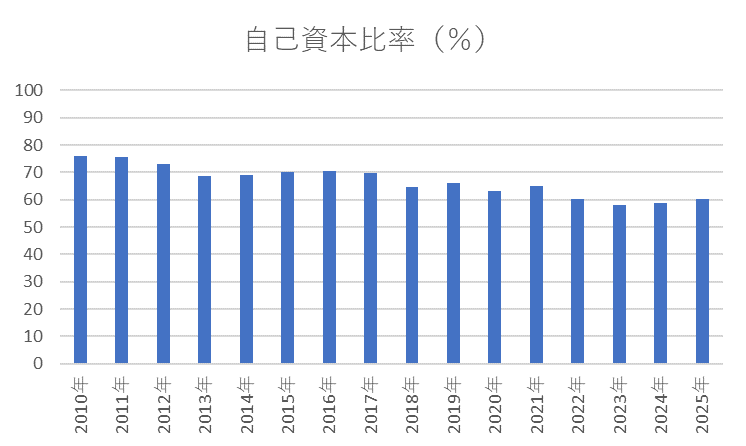

自己資本比率

アイカ工業の自己資本比率は60~70%程度で推移しており、財務体質は非常に健全です。借入依存度も低いことから長期保有に耐えうる体質と言えます。

右肩下がりの傾向にあるものの、それでも60%前後を維持しており、無理のないバランスシートで事業拡大や研究開発投資に対応できる余力があります。

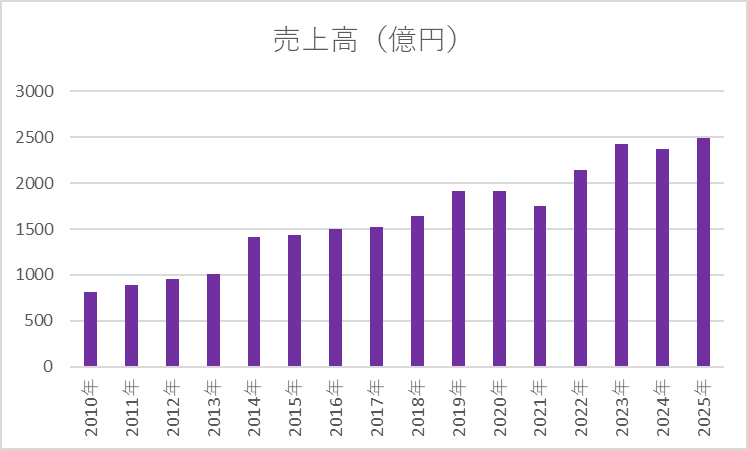

売上高

アイカ工業の売上高は、長期的に右肩上がりで成長しています。国内外での事業拡大や高付加価値製品の投入が成長を支えており、特に近年は2,000億円台半ばまで拡大しています。

景気変動や一部年度での減少もありますが、全体として安定した成長トレンドが確認でき、収益基盤の強さを示しています。

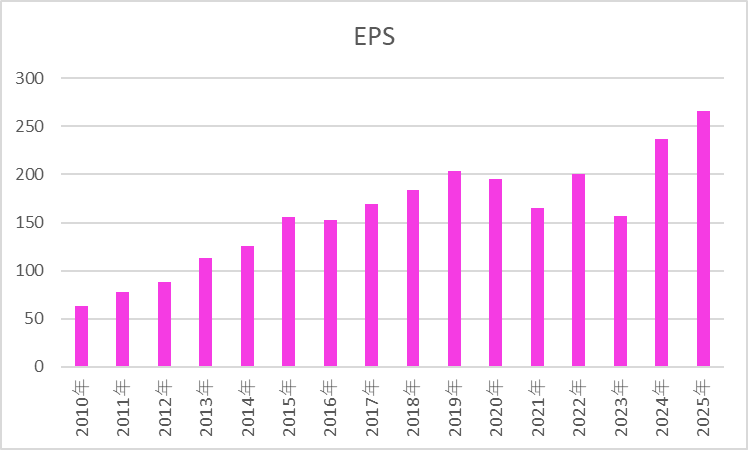

EPS

アイカ工業のEPSは長期的に増加傾向にありますが、年度によって変動が大きい点が特徴です。特に2020年や2023年などは減益となる年度もあり、コロナ禍や事業投資の影響が反映されています。

それでも直近では再び増加基調に戻っており、1株あたり利益の伸びは着実であることから、成長余地が確認できる指標と言えます。

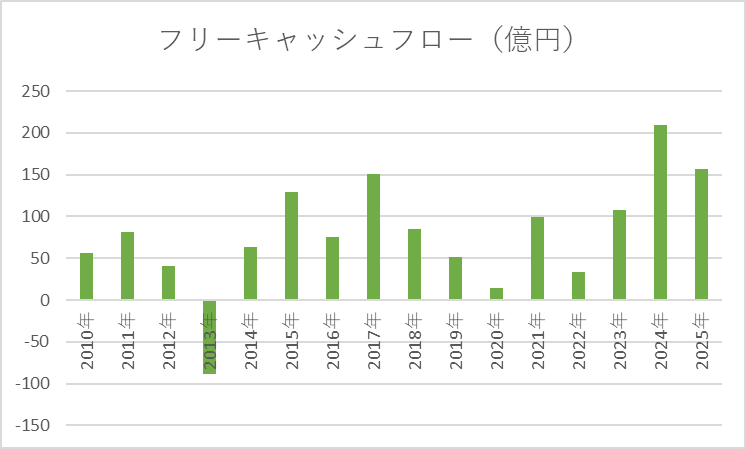

フリーキャッシュフロー(FCF)

フリーキャッシュフローは基本的にプラスで推移していますが、2013年には-88億円となっています。この年のマイナスは、営業キャッシュはプラスであったものの、将来の成長を見据えた設備投資や固定資産取得などの投資支出が膨らんだことが原因です。業績自体は過去最高益を更新しており、マイナスは一時的な投資優先の結果と捉えられます。

したがって、アイカ工業は長期的に安定して現金を生み出す力がある企業と評価できます。

総合評価

筆者が保有する日本の個別株の一覧はこちら。

連続増配株に投資するメリットについてはこちらの記事で解説しています。

SBI証券なら、初心者でも手軽に資産形成をスタートできます。口座開設は無料、少額から始められるので、FIREに向けた第一歩にも最適です。

コメント