こんにちは!むーです。

私が個別株投資で重視しているのは、長期で安心して保有できる銘柄かどうか、そして安定した配当成長が見込めるかどうかです。

本記事では、国内飲料・食品メーカーの中でもグローバル展開を進めるアサヒグループホールディングス(2502)について、長期投資家として押さえておきたい財務データや収益構造を整理して解説します。

アサヒは、ビール・飲料を中心とした国内トップクラスのブランド力に加え、欧州やオセアニアでの大型買収によって事業領域を拡大してきました。地域分散が進んだことで、国内市場の伸び悩みを補う安定性が確保されつつあります。また、14期連続増配に加え、累進配当方針を掲げており、減配リスクを抑えながら配当成長を続けている点は、長期投資家にとって大きな魅力です。

アサヒの基本情報

アサヒグループホールディングスは、ビールや清涼飲料、食品などを扱う総合飲料メーカーです。国内事業に加えて、欧州・オセアニアなど海外地域での事業規模を拡大しており、売上構成は国際比率が高まりつつあります。ブランド力を背景に安定した売上と収益を確保しつつ、物流効率化や原価低減などの取り組みによって事業基盤を強化しています。

競合にはキリンやサントリーなどがありますが、欧州市場でのプレゼンスや、累進配当方針による株主還元姿勢など、差別化された強みを持っています。長期的には海外事業の成長とコスト最適化によって、安定的なキャッシュフローを生み出す構造を維持できると考えられます。

アサヒの投資指標レビュー(2025年11月時点)

データはIR BANKから引用しています。

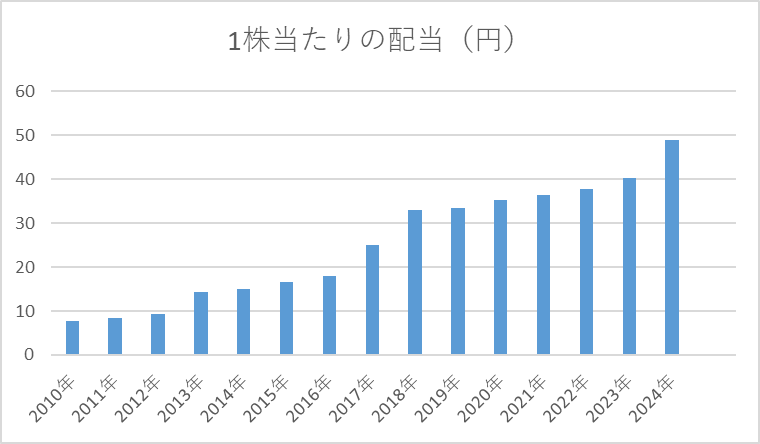

1株当たりの配当

| 決算期 | 1株当たりの配当金 |

| 2010年 | 7.67 |

| 2011年 | 8.33 |

| 2012年 | 9.33 |

| 2013年 | 14.33 |

| 2014年 | 15 |

| 2015年 | 16.67 |

| 2016年 | 18 |

| 2017年 | 25 |

| 2018年 | 33 |

| 2019年 | 33.33 |

| 2020年 | 35.33 |

| 2021年 | 36.33 |

| 2022年 | 37.67 |

| 2023年 | 40.33 |

| 2024年 | 49 |

アサヒの1株当たり配当金は、着実な増配を継続してきた点が特徴です。14期連続増配という実績に加え、累進配当方針を掲げているため、業績が大きく悪化しない限り減配しにくい構造を持っています。キャッシュフローの波はあるものの、ブランド力の高い主力事業と海外収益基盤が安定した配当原資を支えており、長期で配当成長を期待しやすい企業と言えます。

近年の配当利回りは3%前後で推移しています。

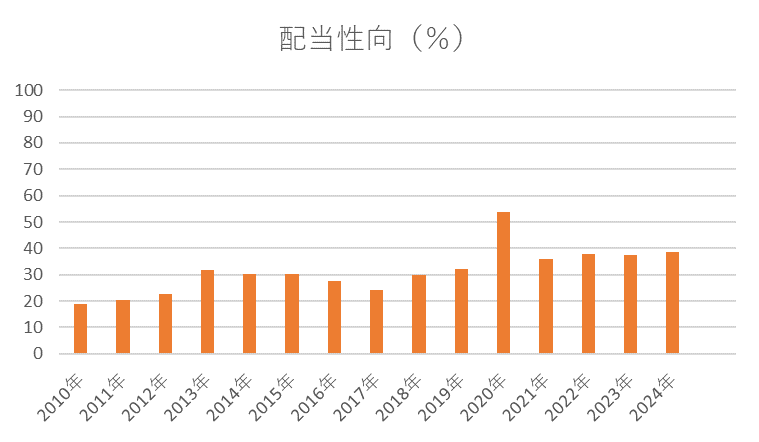

配当性向

| 決算期 | 配当性向(%) |

| 2010年 | 18.84 |

| 2011年 | 20.27 |

| 2012年 | 22.8 |

| 2013年 | 31.7 |

| 2014年 | 30.2 |

| 2015年 | 30.3 |

| 2016年 | 27.7 |

| 2017年 | 24.4 |

| 2018年 | 30 |

| 2019年 | 32.2 |

| 2020年 | 53.9 |

| 2021年 | 36 |

| 2022年 | 37.8 |

| 2023年 | 37.4 |

| 2024年 | 38.7 |

アサヒの配当性向は、30〜40%台を中心に比較的安定して推移している点が特徴です。

極端に高すぎず、無理のない範囲で株主還元を実施していることが分かります。

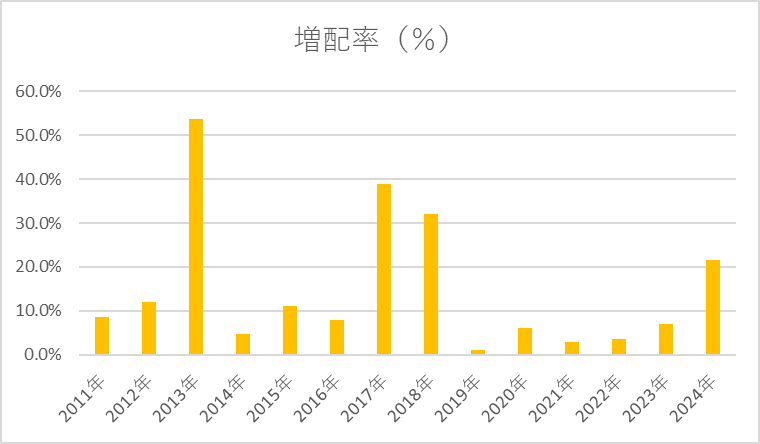

増配率

直近の配当実績から増配率を計算してグラフにしました。

| 決算期 | 1株当たりの配当金 | 増配率 |

| 2011年 | 8.33 | 8.6% |

| 2012年 | 9.33 | 12.0% |

| 2013年 | 14.33 | 53.6% |

| 2014年 | 15 | 4.7% |

| 2015年 | 16.67 | 11.1% |

| 2016年 | 18 | 8.0% |

| 2017年 | 25 | 38.9% |

| 2018年 | 33 | 32.0% |

| 2019年 | 33.33 | 1.0% |

| 2020年 | 35.33 | 6.0% |

| 2021年 | 36.33 | 2.8% |

| 2022年 | 37.67 | 3.7% |

| 2023年 | 40.33 | 7.1% |

| 2024年 | 49 | 21.5% |

アサヒは累進配当方針に基づき、過去14期連続で増配を維持しており、株主還元の安定性が高い銘柄です。直近では増配ペースはやや緩やかですが、利益やキャッシュフロー、事業投資とのバランスを重視した無理のない配当成長が特徴です。

長期投資家にとっては、急激な増配よりも持続可能な配当拡大が魅力で、安定的な収入源として安心して保有できます。一方、短期的に大幅な配当増を期待する投資家にはやや物足りなさを感じる可能性があります。

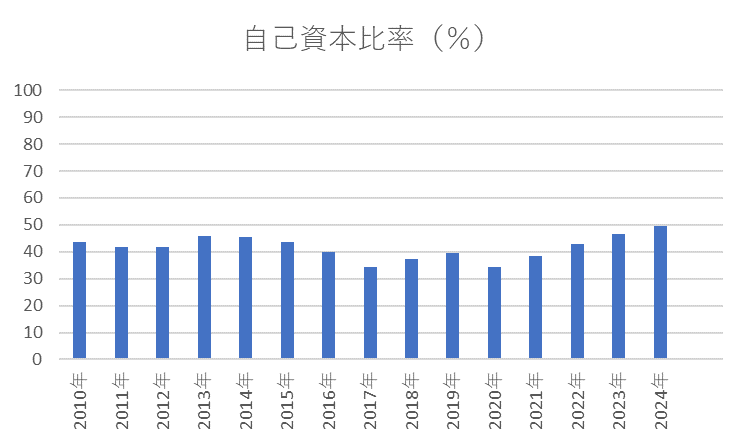

自己資本比率

| 決算期 | 自己資本比率 |

| 2010年 | 43.6 |

| 2011年 | 41.9 |

| 2012年 | 41.8 |

| 2013年 | 45.7 |

| 2014年 | 45.5 |

| 2015年 | 43.7 |

| 2016年 | 39.9 |

| 2017年 | 34.2 |

| 2018年 | 37.2 |

| 2019年 | 39.7 |

| 2020年 | 34.2 |

| 2021年 | 38.6 |

| 2022年 | 42.7 |

| 2023年 | 46.5 |

| 2024年 | 49.4 |

アサヒの自己資本比率は直近で40〜50%台で推移しており、財務の安全性は十分に確保されています。負債への依存度も過度ではなく、景気変動や設備投資に対しても耐性があり、安心して保有できる水準です。

ただし、自己資本比率60%超の企業に比べるとやや余裕が小さい点は留意が必要です。今後の増配方針や設備投資の拡大によって、財務バランスが変化する可能性もあります。

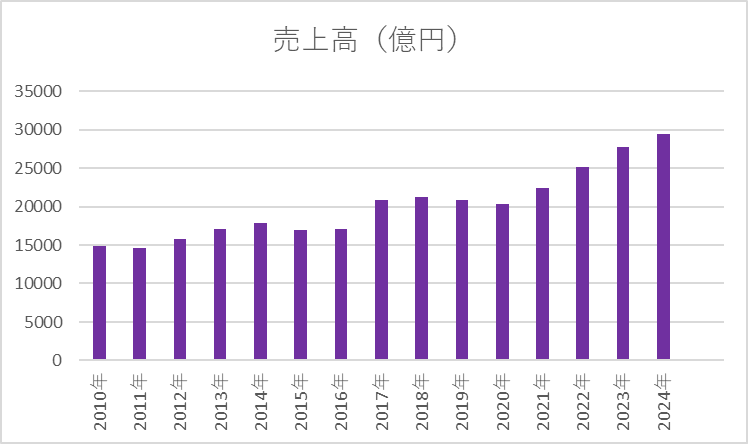

売上高

| 決算期 | 売上高 |

| 2010年 | 14894 |

| 2011年 | 14627 |

| 2012年 | 15790 |

| 2013年 | 17142 |

| 2014年 | 17854 |

| 2015年 | 16895 |

| 2016年 | 17069 |

| 2017年 | 20848 |

| 2018年 | 21202 |

| 2019年 | 20890 |

| 2020年 | 20277 |

| 2021年 | 22360 |

| 2022年 | 25111 |

| 2023年 | 27690 |

| 2024年 | 29394 |

アサヒの売上高は、国内市場の成熟や海外事業の拡大を背景に比較的安定した規模を維持しています。特に海外展開による収益チャネルの分散が進むことで、国内市場特有の景気変動リスクを軽減できる構造が評価できます。売上高が安定的な右肩上がりであることは安心材料となります。

ただし、近年は国内市場の競争激化や少子高齢化などに伴う国内消費の頭打ち懸念があり、売上高の大幅な成長は想定しづらくなっています。また、海外事業は為替や海外の景気リスクの影響を受けやすいため、グローバル展開が必ずしも安定成長につながる保証はないことに留意する必要があります。

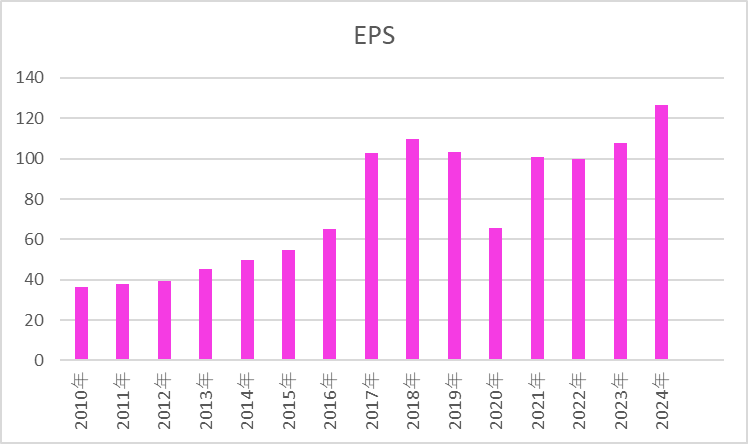

EPS

| 決算期 | EPS |

| 2010年 | 36.59 |

| 2011年 | 37.98 |

| 2012年 | 39.42 |

| 2013年 | 45.24 |

| 2014年 | 49.64 |

| 2015年 | 54.94 |

| 2016年 | 64.92 |

| 2017年 | 102.59 |

| 2018年 | 109.93 |

| 2019年 | 103.48 |

| 2020年 | 65.51 |

| 2021年 | 100.97 |

| 2022年 | 99.7 |

| 2023年 | 107.94 |

| 2024年 | 126.66 |

アサヒのEPSは長期的に見ると緩やかに成長しており、利益創出力は概ね安定しています。直近の2024年12月期は126.66円と回復基調で、累進配当方針とあわせて安定した配当成長の基盤になっています。EPSの伸びが続けば、株価の下支えや将来的な増配余力の拡大も期待できます。

一方で、2020年は新型コロナウイルスの影響でEPSが大きく減少しており、外部環境の変化による業績のブレには注意が必要です。海外事業や原材料費の変動なども影響するため、EPSの安定性と質を継続的に確認することが重要です。

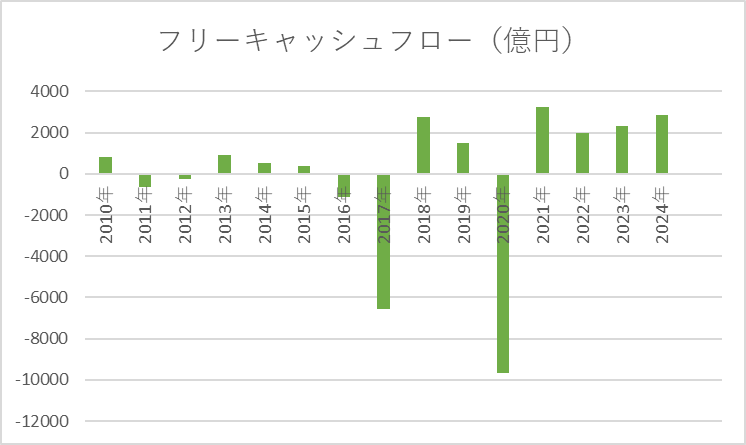

フリーキャッシュフロー(FCF)

| 決算期 | FCF(億円) |

| 2010年 | 838.18 |

| 2011年 | -627.21 |

| 2012年 | -250.27 |

| 2013年 | 915.48 |

| 2014年 | 546 |

| 2015年 | 393.88 |

| 2016年 | -1140.55 |

| 2017年 | -6541.11 |

| 2018年 | 2749.46 |

| 2019年 | 1498.03 |

| 2020年 | -9675.13 |

| 2021年 | 3234.64 |

| 2022年 | 1968.05 |

| 2023年 | 2298.34 |

| 2024年 | 2850.58 |

アサヒのフリーキャッシュ・フロー(FCF)は長期的に見ると概ねプラスで推移しており、事業活動から安定した現金を生み出す力があることが分かります。直近の2024年12月期は49億円、2025年予想は52億円と増加傾向にあり、配当支払いや設備投資、事業拡大への対応余力は十分です。

総合評価

筆者が保有する日本の個別株の一覧はこちら。

連続増配株に投資するメリットについてはこちらの記事で解説しています。

SBI証券なら、初心者でも手軽に資産形成をスタートできます。口座開設は無料、少額から始められるので、FIREに向けた第一歩にも最適です。

コメント