こんにちは!むーです。

私が個別株投資で重視しているのは、長期で安心して保有できる銘柄かどうか、そして安定した配当成長が見込めるかどうかです。

本記事では、私が注目するサンエー(2659)について、長期投資家として押さえておきたい財務データや収益構造をわかりやすく解説します。サンエーは食品・日用品を中心に沖縄県に展開する小売企業で、安定した売上と利益基盤、長期的な配当実績が魅力です。配当成長や財務健全性を重視する投資家にとって、安心して保有できる銘柄の一つです。

サンエーの基本情報

サンエーは、食品・日用品を中心に販売する小売企業です。沖縄県を中心に店舗を展開しており、顧客ニーズに応じた品揃えとサービスを提供しています。安定的な集客力に加え、自社ブランド商品の拡充やPB戦略による収益基盤の多様化を進めています。

小売事業は生活必需品を中心とするため、景気変動の影響を受けにくい安定性があります。また、効率的な物流・仕入れ・店舗運営を通じて収益性を確保しており、長期的に安定したキャッシュフローを生み出す構造です。

競合はイオンやリウボウストアなどですが、沖縄を中心とした地域密着型の店舗展開や効率化された運営体制、PB商品の戦略により堅実な地位を維持しています。

サンエーの投資指標レビュー(2025年11月時点)

データはIR BANKから引用しています。

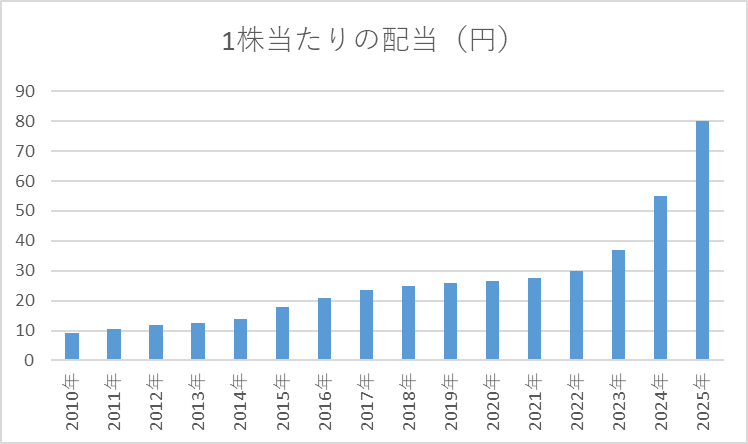

1株当たりの配当

| 決算期 | 1株当たりの配当金 |

| 2010年 | 9.25 |

| 2011年 | 10.5 |

| 2012年 | 11.75 |

| 2013年 | 12.5 |

| 2014年 | 14 |

| 2015年 | 18 |

| 2016年 | 21 |

| 2017年 | 23.5 |

| 2018年 | 25 |

| 2019年 | 26 |

| 2020年 | 26.5 |

| 2021年 | 27.5 |

| 2022年 | 30 |

| 2023年 | 37 |

| 2024年 | 55 |

| 2025年 | 80 |

サンエーの1株当たり配当は、2010年の9.25円から2025年には80円まで増加しており、長期的には右肩上がりの傾向が確認できます。特に2023年以降は大幅な増配が続いており、株主還元への意欲が高まっていることがわかります。

また、23期連続増配が見込まれており、長期投資家にとって安定した配当の信頼性がある点は安心材料です。

近年の配当利回りは2~3%で推移しています。

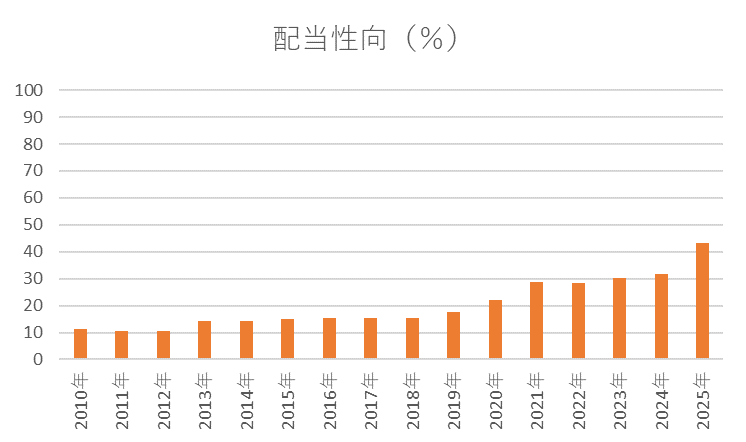

配当性向

| 決算期 | 配当性向(%) |

| 2010年 | 11.2 |

| 2011年 | 10.48 |

| 2012年 | 10.68 |

| 2013年 | 14.3 |

| 2014年 | 14.1 |

| 2015年 | 15.2 |

| 2016年 | 15.3 |

| 2017年 | 15.4 |

| 2018年 | 15.4 |

| 2019年 | 17.7 |

| 2020年 | 22 |

| 2021年 | 28.9 |

| 2022年 | 28.4 |

| 2023年 | 30.2 |

| 2024年 | 31.8 |

| 2025年 | 43.1 |

配当性向は2010年の11.2%から2025年の43.1%まで上昇しています。過去15年間で概ね10〜40%台で推移しており、利益に対して適正な割合で配当が行われていることがわかります。配当性向が低めの時期もあり、利益が十分に内部留保として残されている点は、企業の財務健全性を示す指標としても安心材料です。

近年は増配ペースに応じて配当性向も上昇傾向ですが、50%を超えておらず、まだ増配余力が残されています。投資家は、配当性向と利益の伸びをあわせて見ることで、将来の配当維持可能性を評価できます。

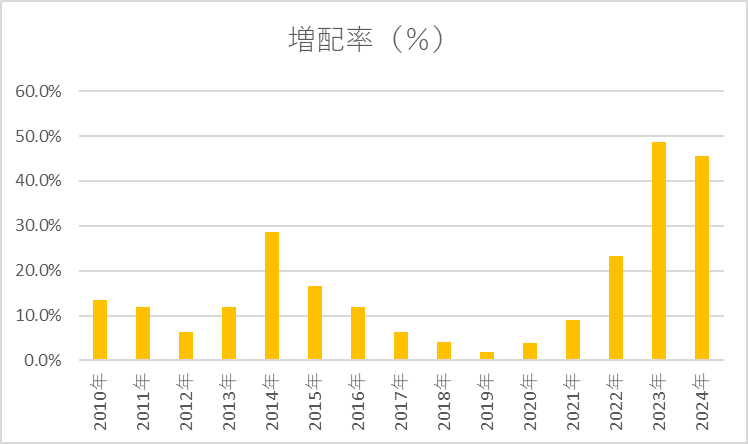

増配率

直近の配当実績から増配率を計算してグラフにしました。

| 決算期 | 1株当たりの配当金 | 増配率 |

| 2011年 | 10.5 | 13.5% |

| 2012年 | 11.75 | 11.9% |

| 2013年 | 12.5 | 6.4% |

| 2014年 | 14 | 12.0% |

| 2015年 | 18 | 28.6% |

| 2016年 | 21 | 16.7% |

| 2017年 | 23.5 | 11.9% |

| 2018年 | 25 | 6.4% |

| 2019年 | 26 | 4.0% |

| 2020年 | 26.5 | 1.9% |

| 2021年 | 27.5 | 3.8% |

| 2022年 | 30 | 9.1% |

| 2023年 | 37 | 23.3% |

| 2024年 | 55 | 48.6% |

| 2025年 | 80 | 45.5% |

年度ごとの増配率は変動が大きく、数%から50%近くまで幅があります。これは、業績の変動や特別要因による影響が反映されていることが考えられます。特に2024年・2025年は大幅な増配が行われており、株主還元意欲の高さが表れています。

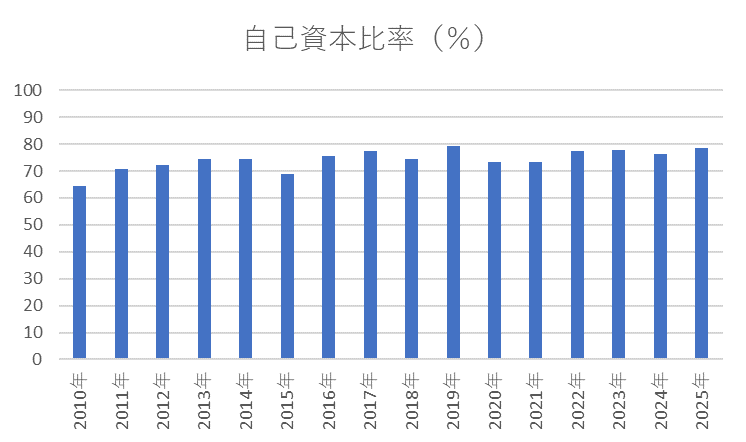

自己資本比率

| 決算期 | 自己資本比率 |

| 2010年 | 64.3 |

| 2011年 | 70.8 |

| 2012年 | 72.4 |

| 2013年 | 74.6 |

| 2014年 | 74.3 |

| 2015年 | 69 |

| 2016年 | 75.7 |

| 2017年 | 77.4 |

| 2018年 | 74.6 |

| 2019年 | 79.1 |

| 2020年 | 73.3 |

| 2021年 | 73.3 |

| 2022年 | 77.6 |

| 2023年 | 77.8 |

| 2024年 | 76.3 |

| 2025年 | 78.7 |

自己資本比率は2009年の64.8%から2025年には78.7%まで上昇しており、非常に安定した財務基盤を示しています。自己資本比率が高水準で推移していることは、借入依存度が低く、景気変動や不測の事態に対する耐性が高いことを意味します。

財務健全性が高い企業は、業績が一時的に悪化しても配当維持や設備投資に柔軟に対応できるため、長期投資家にとって安心材料となります。特にサンエーは、自己資本比率の高水準維持によって、長期的な事業継続性も評価できます。

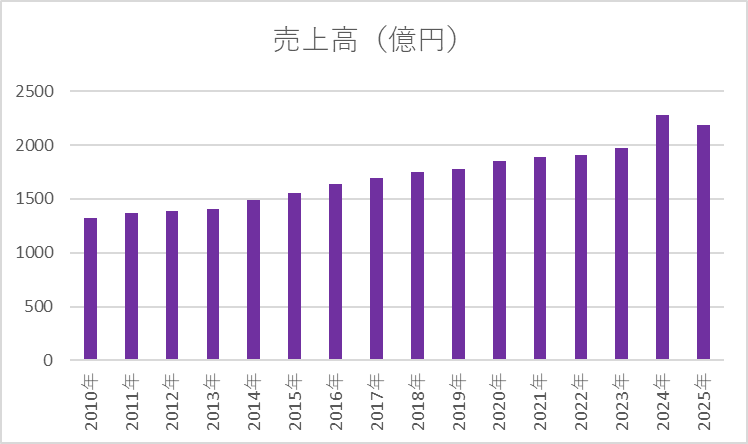

売上高

| 決算期 | 売上高 |

| 2010年 | 1322.12 |

| 2011年 | 1364.91 |

| 2012年 | 1385.32 |

| 2013年 | 1409.25 |

| 2014年 | 1489.91 |

| 2015年 | 1553.63 |

| 2016年 | 1638.44 |

| 2017年 | 1694.27 |

| 2018年 | 1745.26 |

| 2019年 | 1779.38 |

| 2020年 | 1848.32 |

| 2021年 | 1891.16 |

| 2022年 | 1905.6 |

| 2023年 | 1973.19 |

| 2024年 | 2275.81 |

| 2025年 | 2185.92 |

売上高は2009年の1272億円から2025年には2185億円まで増加しており、長期的には緩やかに右肩上がりの傾向が確認できます。業績の増減はあるものの、基本的には堅実な成長が継続しており、安定した事業運営がうかがえます。

EPS

| 決算期 | EPS |

| 2010年 | 78.06 |

| 2011年 | 88.21 |

| 2012年 | 98.19 |

| 2013年 | 87.51 |

| 2014年 | 99.5 |

| 2015年 | 118.45 |

| 2016年 | 137.23 |

| 2017年 | 153.07 |

| 2018年 | 162.4 |

| 2019年 | 147.14 |

| 2020年 | 120.18 |

| 2021年 | 95.02 |

| 2022年 | 105.53 |

| 2023年 | 122.47 |

| 2024年 | 172.81 |

| 2025年 | 185.48 |

EPSは2010年の78.06円から2025年の185.48円まで上昇しており、利益成長が安定していることを示しています。一部の年度では減益が見られるものの、長期的な増加傾向は明確で、企業の収益力向上が配当増加に直結しています。

EPSの変動は、業績の変動や一時的な特別損益による影響を受けていますが、利益の成長と配当政策の整合性も確認できます。

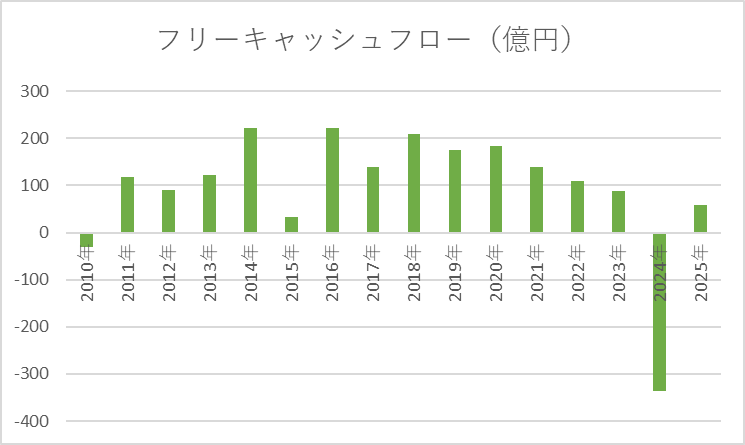

フリーキャッシュフロー(FCF)

| 決算期 | FCF(億円) |

| 2010年 | 51.71 |

| 2011年 | -60.82 |

| 2012年 | 103.63 |

| 2013年 | 27.47 |

| 2014年 | 92.43 |

| 2015年 | 177.67 |

| 2016年 | -24.09 |

| 2017年 | 63.76 |

| 2018年 | -12.47 |

| 2019年 | -142.19 |

| 2020年 | 43.59 |

| 2021年 | 132.58 |

| 2022年 | -22.6 |

| 2023年 | 96.71 |

| 2024年 | 180.52 |

| 2025年 | 87.83 |

FCFは年度ごとに大きく変動しています。FCFの変動は、設備投資や在庫調整、季節的要因の影響を受けることがあります。

フリーキャッシュフローは年度ごとに増減がありますが、総じて潤沢な現金を保有しており、配当支払いや将来の投資に十分対応可能です。年度ごとの変動があっても、会社全体のキャッシュ基盤に問題はなく、長期投資家にとって安定感があります。

総合評価

筆者が保有する日本の個別株の一覧はこちら。

連続増配株に投資するメリットについてはこちらの記事で解説しています。

SBI証券なら、初心者でも手軽に資産形成をスタートできます。口座開設は無料、少額から始められるので、FIREに向けた第一歩にも最適です。

コメント